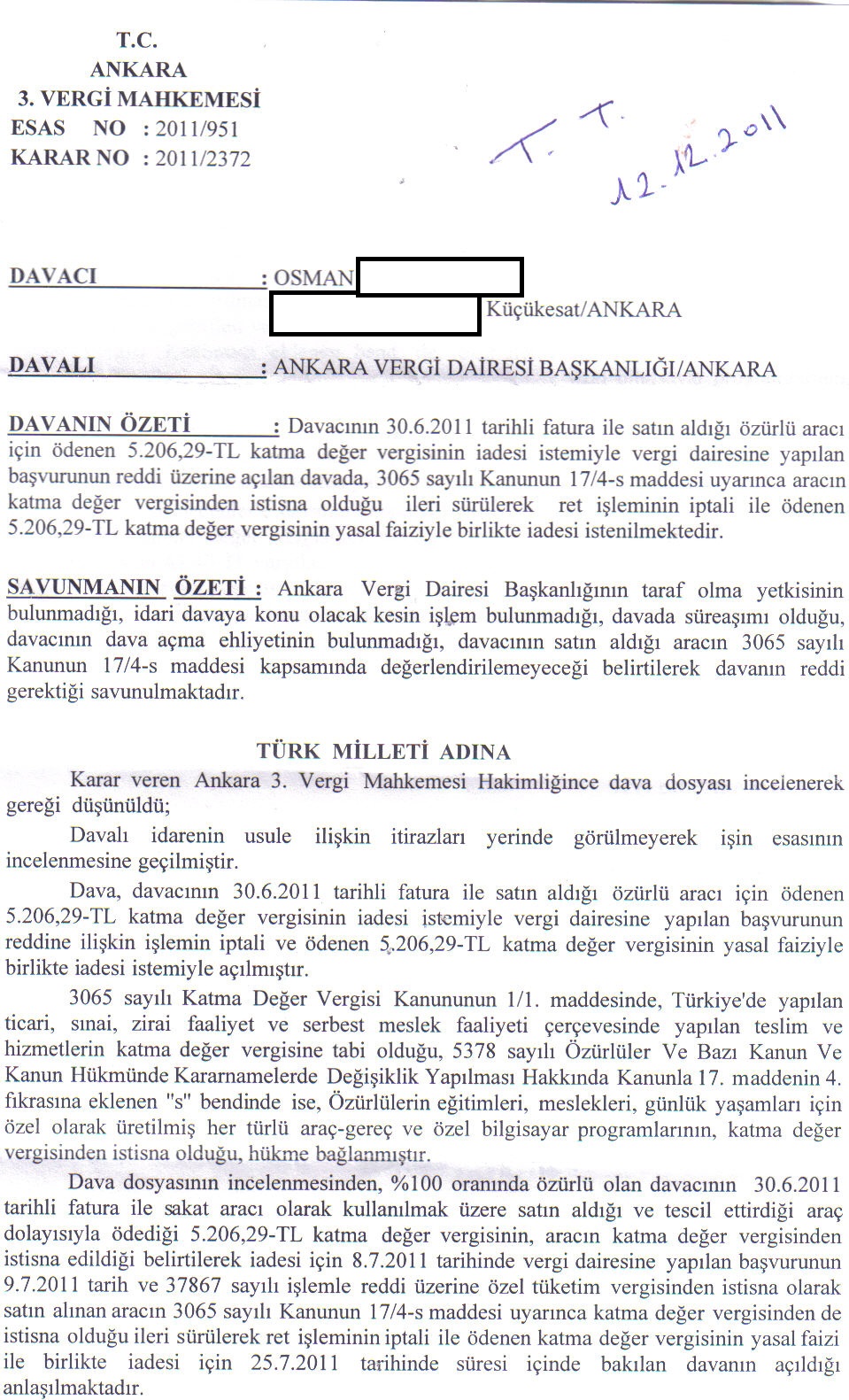

[FONT=Times New Roman][FONT=Arial]KARAR DÜZELTME AŞAMASINDA YUKARIDAKİ KARARI BOZAN NİHAİ KARAR

[/FONT]

[FONT=Arial]T.C.[/FONT]

[FONT=Arial]ADANA[/FONT]

[FONT=Arial]BÖLGE İDARE MAHKEMESİ[/FONT]

[FONT=Arial]ESAS NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/3908[/FONT]

[FONT=Arial]KARAR NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/4974[/FONT]

[FONT=Arial]KARARIN DÜZELTİLMESİNİ[/FONT]

[FONT=Arial]İSTEYEN ( [/FONT][FONT=Arial]DAVALI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]ADANA [/FONT][FONT=Arial]VERGİ [/FONT][FONT=Arial]DAİRESİ [/FONT][FONT=Arial]BAŞKANLIĞI [/FONT][FONT=Arial]- [/FONT][FONT=Arial]Merkez/ADANA[/FONT]

[FONT=Arial]KARŞI TARAF ( [/FONT][FONT=Arial]DAVACI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]CUMA [/FONT][FONT=Arial]BALPETEK[/FONT]

[FONT=Arial]VEKİLİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]AV. [/FONT][FONT=Arial]ÖMER [/FONT][FONT=Arial]FARUK [/FONT][FONT=Arial]ÜSTÜNDAĞ [/FONT][FONT=Arial]- [/FONT][FONT=Arial]Seyhan/ADANA[/FONT]

[FONT=Arial]İSTEMİN ÖZETİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]Özürlü olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için[/FONT][FONT=Arial]tahakkuk ettirilip [/FONT][FONT=Arial]ödenen 5.020,39-TL katma değer vergisinin iadesi istemiyle yapılan başvurunun reddine dair 17.01.2011 tarih ve 1608 sayılı işlemin [/FONT][FONT=Arial]iptali ile ödenen tutarın iadesi iste [/FONT][FONT=Arial]miyle açılan davanın reddine karar veren [/FONT][FONT=Arial]Adana 2. Vergi Mahkemesi'nin [/FONT][FONT=Arial]06.04.2011 günlü E:2011/134, K:2011/318 sayılı kararını bozarak davanın kabulüne karar veren Mahkememizin 17.06.2011 gün ve E:2011/3082, K:2011/3081 sayılı kararının; davalı idare tarafından, [/FONT][FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 17.maddesinin dördüncü fıkrasına eklenen "s" bendi ile getirilen istisna hükmünün, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş araç-gerece ilişkin olduğu, bu maddeye ilişkin yayınlanan 110 Seri No.lu KDV Genel Tebliği'nde binek otomobili ve diğer nakil vasıtalarının istisna hükmünde yer almadığı ileri sürülerek [/FONT][FONT=Arial]düzeltilmesi istenilmektedir.[/FONT]

[FONT=Arial]SAVUNMANIN ÖZETİ [/FONT][FONT=Arial]: [/FONT]

[/FONT]

[/FONT]

[FONT=Arial]T.C.[/FONT]

[FONT=Arial]ADANA[/FONT]

[FONT=Arial]BÖLGE İDARE MAHKEMESİ[/FONT]

[FONT=Arial]ESAS NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/3908[/FONT]

[FONT=Arial]KARAR NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/4974[/FONT]

[FONT=Arial]KARARIN DÜZELTİLMESİNİ[/FONT]

[FONT=Arial]İSTEYEN ( [/FONT][FONT=Arial]DAVALI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]ADANA [/FONT][FONT=Arial]VERGİ [/FONT][FONT=Arial]DAİRESİ [/FONT][FONT=Arial]BAŞKANLIĞI [/FONT][FONT=Arial]- [/FONT][FONT=Arial]Merkez/ADANA[/FONT]

[FONT=Arial]KARŞI TARAF ( [/FONT][FONT=Arial]DAVACI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]CUMA [/FONT][FONT=Arial]BALPETEK[/FONT]

[FONT=Arial]VEKİLİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]AV. [/FONT][FONT=Arial]ÖMER [/FONT][FONT=Arial]FARUK [/FONT][FONT=Arial]ÜSTÜNDAĞ [/FONT][FONT=Arial]- [/FONT][FONT=Arial]Seyhan/ADANA[/FONT]

[FONT=Arial]İSTEMİN ÖZETİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]Özürlü olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için[/FONT][FONT=Arial]tahakkuk ettirilip [/FONT][FONT=Arial]ödenen 5.020,39-TL katma değer vergisinin iadesi istemiyle yapılan başvurunun reddine dair 17.01.2011 tarih ve 1608 sayılı işlemin [/FONT][FONT=Arial]iptali ile ödenen tutarın iadesi iste [/FONT][FONT=Arial]miyle açılan davanın reddine karar veren [/FONT][FONT=Arial]Adana 2. Vergi Mahkemesi'nin [/FONT][FONT=Arial]06.04.2011 günlü E:2011/134, K:2011/318 sayılı kararını bozarak davanın kabulüne karar veren Mahkememizin 17.06.2011 gün ve E:2011/3082, K:2011/3081 sayılı kararının; davalı idare tarafından, [/FONT][FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 17.maddesinin dördüncü fıkrasına eklenen "s" bendi ile getirilen istisna hükmünün, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş araç-gerece ilişkin olduğu, bu maddeye ilişkin yayınlanan 110 Seri No.lu KDV Genel Tebliği'nde binek otomobili ve diğer nakil vasıtalarının istisna hükmünde yer almadığı ileri sürülerek [/FONT][FONT=Arial]düzeltilmesi istenilmektedir.[/FONT]

[FONT=Arial]SAVUNMANIN ÖZETİ [/FONT][FONT=Arial]: [/FONT]

[/FONT]

[FONT=Arial]TÜRK MİLLETİ ADINA[/FONT]

[FONT=Arial]Hüküm veren [/FONT][FONT=Arial]A [/FONT][FONT=Arial]dana Bölge İdare Mahkemesi'nce; [/FONT][FONT=Arial]2577 sayılı İdari Yargılama Usulü Kanunu'nun 54. maddesinin 1. fıkrasının (c) bendine göre davalı idarenin kararın düzeltilmesi istemi yerinde görüldüğünden Mahkememizin 17.06.2011 gün ve E:2011/3082, K: 2011/3081 sayılı kararı kaldırılarak [/FONT][FONT=Arial]işin gereği görüşüldü.[/FONT][FONT=Arial]Dava, ö [/FONT][FONT=Arial]zürlü olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için [/FONT][FONT=Arial]tahakkuk ettirilip [/FONT][FONT=Arial]ödenen 5.020,39-TL katma değer vergisinin iadesi istemiyle yapılan başvurunun reddine dair 17.01.2011 tarih ve 1608 sayılı işlemin [/FONT][FONT=Arial]iptali ile ödenen tutarın iadesi iste [/FONT][FONT=Arial]miyle açılmıştır.[/FONT]

[FONT=Arial]Anayasa'nın 73'üncü maddesinin birinci fıkrasında, herkesin kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlü olduğu; üçüncü fıkrasında ise, vergi, resim, harç ve benzeri mali yükümlülüklerin kanunla konulacağı, değiştirileceği ve kaldırılacağı hükümlerine yer verilmiştir.[/FONT]

[FONT=Arial]Anayasa'nın sözü edilen 73'üncü maddesi uyarınca herkesin kamu giderlerini karşılamak üzere vergi ödeme yükümlülüğüne tabi olduğu, ancak bu zorunluluğun kişinin mali gücü ile orantılı olması ve yükümlüğün yasal bir tasarruf olan kanunlar ile belirlenmesi gerektiği anlaşılmaktadır.[/FONT]

[FONT=Arial]Bahsi geçen hükmün üçüncü fıkrasında yer alan ve doktrinde "verginin yasallığı ilkesi" olarak adlandırılan ilkenin kapsamı, doktrin ve yargı kararlarında, vergiyi doğuran olayın, matrahın, oranın, vergi miktarının, indirimler ile istisnalar ve muafiyetlerin, verginin tarhı, tebliği, tahakkuku ve tahsilinin, ödeme zamanlarının, zamanaşımının, yükümlülerin ödevlerinin ve denetlenmesinin, uygulanacak yaptırımların, vergi uyuşmazlıklarında izlenecek yöntemlerin, vergi alacağını ortadan kaldıran nedenlerin, kısaca vergisel ödev ve usul ilişkilerinin, yasalarda yönetimin takdirine yer bırakmayacak şekilde yer alması olarak belirlenmiştir.[/FONT]

[FONT=Arial]Buna göre, verginin ana unsurlarından olan vergi muafiyet ve istisnalarının yasama organının kanun şeklinde somutlaşan iradesi ile belirlenmesi gerekmektedir. Dolayısıyla, yönetsel ya da yargısal tasarruflarla vergiden muafiyet ya da vergi istisnası tanınması mümkün olmadığı gibi, mevcut muafiyet ya da istisna hükümlerinin değiştirilmesi ya da kaldırılması da olanaklı değildir.[/FONT]

[FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 1. maddesinin 1. fıkrasında, Türkiye'de, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin [/FONT][FONT=Arial]katma değer vergisine tabi olduğu belirtilmiş; 19. maddesinin 1. fıkrasında ise diğer kanunlardaki vergi muaflık ve istisna hükümlerinin bu vergi bakımından geçersiz olduğu, katma değer vergisine ilişkin istisna ve muafiyetlerin ancak bu Kanuna hüküm eklenmek veya bu Kanunda değişiklik yapılmak suretiyle düzenleneceği kurala bağlanmıştır.[/FONT]

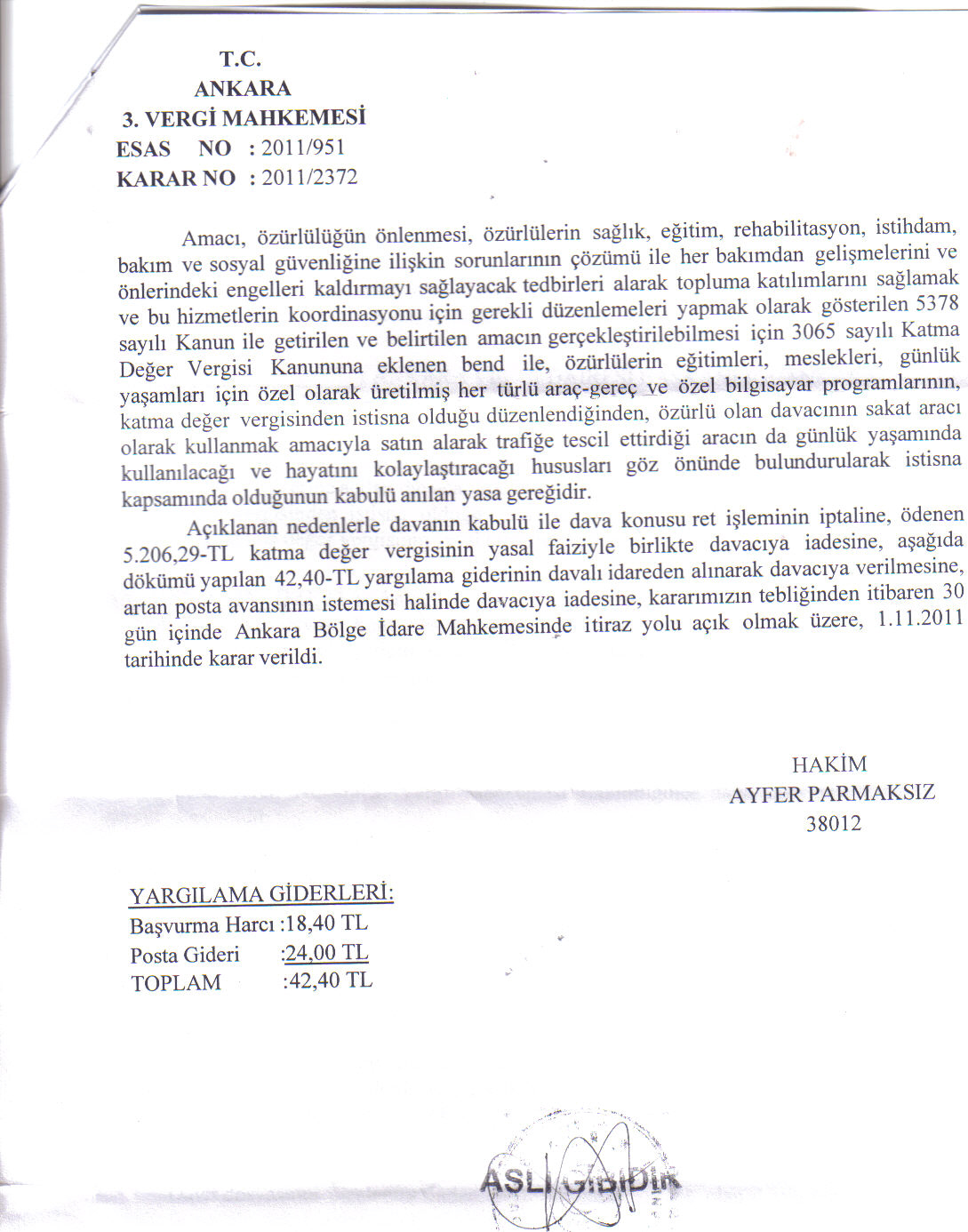

[FONT=Arial]Aynı Kanun'un 17. maddesinin 4. fıkrasına 01.07.2005 tarih ve 5378 sayılı Kanunun 32. maddesiyle eklenen (s) bendi ile, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları katma değer vergisinden istisna tutulmuştur.[/FONT]

[FONT=Arial]Bahse konu 5378 sayılı Kanun ile ilgili görüşmeler esnasında Milletvekili tarafından verilen kanun teklifinin 23. maddesinde "n) [/FONT][FONT=Arial]Bizzat özürlüler tarafından kullanılan özel tertibatlı olarak imal edilmiş, sonradan özel tertibat takılmış ve ilave özel tertibat takılmış motorlu kara taşıtları ya da özürlünün taşınması amacıyla birinci dereceden yakını bir sürücü veya özürlü kişi tarafından iş akdine bağlı olarak istihdam edilen bir sürücü tarafından kullanılan özürlü adına trafik siciline kayıtlı motorlu kara taşıtları; [/FONT][FONT=Arial]o) Özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç, özel bilgisayar programları ile fonksiyon kazandırıcı ortez-protez vb. yardımcı ve destekleyici cihazlar [/FONT][FONT=Arial]" bentlerinin [/FONT][FONT=Arial]25.10.1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanunu'nun 17 nci maddesinin 4 üncü fıkrasına eklenmesi; [/FONT][FONT=Arial]Cumhuriyet Halk Partisi Grup Başkanvekilleri ile 46 milletvekili tarafından verilen teklifin 68. maddesinde ise "[/FONT][FONT=Arial]s) Özürlülere hizmet amaçlı kurulmuş dernek, vakıf ve bunların üst kuruluşlarının çalışmalarında kullanılmak üzere iktisap edecekleri motorlu kara taşıtlarıyla, sakatlık dereceleri % 90 ve daha fazla olan malûl ve özürlülerin adlarına kayıtlı taşıtlar ile diğer malul ve özürlülerin, bu durumlarına uygun hale getirilmiş tertibatlı taşıtlar; t) Özürlülerin eğitimleri, meslekleri, sportif faaliyetleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç, özel bilgisayar programları ile fonksiyon kazandırıcı ortez - protez vb. yardımcı ve destekleyici cihazlar [/FONT][FONT=Arial]" bentlerinin [/FONT][FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 17 nci maddesinin "4 Diğer istisnalar" bendinin (r) alt bendinden sonra gelmek üzere maddeye eklenmesi teklif edilmiştir.[/FONT]

[FONT=Arial]Ancak gerek Hükümet tarafından verilen teklifte, gerekse Sağlık, Aile, Çalışma ve Sosyal İşler Komisyonu ile Plan ve Bütçe Komisyonunun kabul ettiği metinlerde, [/FONT][FONT=Arial]25.10.1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanunu'nun 17'nci maddesinin (4) numaralı fıkrasına "s)Özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları" bendinin eklenmesi yeterli görülmüş ve belli özellikleri haiz motorlu kara taşıtları istisna kapsamı dışında bırakılarak kanun teklifi yasalaşmıştır.[/FONT]

[FONT=Arial]Yasalaşan hükmün incelenmesinden, [/FONT][FONT=Arial]özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programlarının tesliminin katma değer vergisinden istisna olduğu anlaşılmaktadır.[/FONT][FONT=Arial]Buna göre, teslimi katma değer vergisinden istisna tutulacak bir araç-gereç ya da bilgisayar programının münhasıran özürlülerin eğitimleri, meslekleri ve günlük yaşamları için özel olarak üretilmiş olması zorunludur.[/FONT]

[FONT=Arial]Uyuşmazlıkta, [/FONT][FONT=Arial]ö [/FONT][FONT=Arial]zürlü olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için[/FONT][FONT=Arial]28.12.2010 tarih ve A/112371 seri/sıra nolu fatura karşılığında 5.020,39-TL tutarında katma değer vergisi ödendiği, satıcı firma tarafından davacıdan tahsil edilen söz konusu tutarın iadesi istemiyle davalı idareye yapılan başvurunun reddedilmesi üzerine bahse konu olumsuz işlemin iptali ve ödenen [/FONT][FONT=Arial]tutarın iadesi istemiyle bakılan davanın açıldığı anlaşılmıştır.[/FONT]

[FONT=Arial]Dava dosyasının incelenmesinden, teslime konu otomobilin, üretim özellikleri itibariyle toplumdaki tüm bireylerin kullanımına sunulan binek, motorlu bir nakil vasıtası olduğu ve dolayısıyla özürlülerin eğitimleri, meslekleri veya günlük yaşamları için özel olarak üretime tabi tutulmuş araç-gereç kapsamında değerlendirilmesinin mümkün olmadığı sonucuna ulaşılmaktadır.[/FONT]

[FONT=Arial]Olayda, 5378 sayılı Yasa ile 3065 sayılı Katma Değer Vergisi Kanunu'nun 17.maddesinin dördüncü fıkrasına eklenen "s" bendi ile getirilen istisna hükmünün, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş araç-gerece ilişkin olması, söz konusu istisna hükmü ile ilgili olarak yasama organında yapılan görüşmeler esnasında istisna kapsamına belirli özellikleri haiz motorlu kara taşıtlarının da alınması yönünde yapılan kanun tekliflerinin ise kabul görmeyerek yasalaşmaması, dolayısıyla yasakoyucunun iradesinin bu tür araçların teslimine katma değer vergisi istisnası tanınmaması yönünde oluşması, öte yandan, gerek verginin yasallığı ilkesi uyarınca, verginin muafiyet ve istisna unsurlarında yasa ile düzenleme yapılabilecek olup bu alanın yönetsel ve yargısal tasarruf ve yorumlara kapalı olması ve gerekse 3065 sayılı Katma Değer Vergisi Kanunu hükümleri uyarınca [/FONT][FONT=Arial]diğer kanunlardaki vergi muaflık ve istisna hükümlerinin katma değer vergisi bakımından geçersiz olması, ayrıca katma değer vergisine ilişkin istisna ve muafiyetlerin ancak bu Kanuna hüküm eklenmek veya bu Kanunda değişiklik yapılmak suretiyle düzenlenebilmesi karşısında, davacı tarafından özel tüketim vergisi istisnasından yararlanmak suretiyle satın alınan araç için satıcı firma tarafından davacıdan tahsil edilip mükellef sıfatıyla tahakkuk ettirilerek davalı idareye ödenen katma değer vergisinde ve ödenen tutarın iadesi istemiyle yapılan başvurunun reddine dair dava konusu işlemde hukuka aykırılık bulunmamaktadır.[/FONT]

[FONT=Arial]Açıklanan nedenlerle, davalı idare tarafından vaki kararın düzeltilmesi isteminin kabulüne, [/FONT][FONT=Arial]Mahkememizin itiraz üzerine verdiği [/FONT][FONT=Arial]17.06.2011 gün ve E:2011/3082, K:2011/3081 [/FONT][FONT=Arial]sayılı kararının kaldırılmasına, [/FONT][FONT=Arial]Adana [/FONT][FONT=Arial]2. [/FONT][FONT=Arial]Vergi [/FONT][FONT=Arial]Mahkemesi[/FONT][FONT=Arial]'nin 06 [/FONT][FONT=Arial]/0 [/FONT][FONT=Arial]4 [/FONT][FONT=Arial]/20 [/FONT][FONT=Arial]11 günlü ve E: [/FONT][FONT=Arial]20 [/FONT][FONT=Arial]11 [/FONT][FONT=Arial]/ [/FONT][FONT=Arial]134, K: [/FONT][FONT=Arial]20 [/FONT][FONT=Arial]11 [/FONT][FONT=Arial]/ [/FONT][FONT=Arial]318 [/FONT][FONT=Arial]sayılı kararının onanmasına, davanın reddine, [/FONT][FONT=Arial]dava, itiraz ve[/FONT][FONT=Arial]kararın düzeltilmesi [/FONT][FONT=Arial]safhalarında yapılan yargılama giderlerinin davacı üzerinde bırakılmasına, peşin alınan yargılama gider karşılıklarından kullanılmayan kısımların istemi halinde ilgilisine iadesine, [/FONT][FONT=Arial]30/11/2011 [/FONT][FONT=Arial]tarihinde [/FONT][FONT=Arial]oybirliği [/FONT][FONT=Arial]yle [/FONT][FONT=Arial]karar verildi.[/FONT]

[FONT=Arial]BAŞKAN VEKİLİ[/FONT] [FONT=Arial]ŞEBNEM ERDOĞAN[/FONT] [FONT=Arial]37839[/FONT] | [FONT=Arial]Üye[/FONT] [FONT=Arial]SEDAT KOÇ[/FONT] [FONT=Arial]37998[/FONT] | [FONT=Arial]Üye[/FONT] [FONT=Arial]AHMET TOMUL[/FONT] [FONT=Arial]38049[/FONT] |

[FONT=Arial]YARGILAMA GİDERLERİ[/FONT]

[FONT=Arial]DAVA SAFHASI[/FONT]

[FONT=Arial]BAŞVURMA HARCI : 18,40-TL[/FONT]

[FONT=Arial]POSTA GİDERİ : [/FONT][FONT=Arial]24,00-TL[/FONT]

[FONT=Arial]TOPLAM : 42,40-TL[/FONT]

[FONT=Arial]İTİRAZ SAFHASI[/FONT]

[FONT=Arial]İTİRAZ BAŞVURU HARCI : 53,00-TL[/FONT]

[FONT=Arial]POSTA GİDERİ : [/FONT][FONT=Arial]18,00-TL[/FONT]

[FONT=Arial]TOPLAM : 71,00-TL[/FONT]

[FONT=Arial]K.D. SAFHASI[/FONT]

[FONT=Arial]POSTA GİDERİ : 18,00-TL[/FONT]

[FONT=Arial]S.D.05.12.11[/FONT]

")