Merhabalar

Engelli haklarına dair tüm içerikten üye olmaksızın yararlanabilirsiniz.

Soru sormak veya üyelere özel forumlarlardan ve özelliklerden yararlanabilmek içinse sitemize üye olmalısınız.

Çok eski bir web tarayıcısı kullanıyorsunuz. Bu veya diğer siteleri görüntülemekte sorunlar yaşayabilirsiniz..

Tarayıcınızı güncellemeli veya alternatif bir tarayıcı kullanmalısınız.

Tarayıcınızı güncellemeli veya alternatif bir tarayıcı kullanmalısınız.

Sakat statüsünde alınan araç için ödenen KDV'nin geri alınması işlemleri ve süreç

- Konbuyu başlatan OturanBoğa

- Başlangıç tarihi

Bize idare mahkemesine verilmek üzere bir dilekce örneği verilebilirse çok güzel olur ben 20 gün içinde faturam kesildi red cevabını alıp vergi mahkemesine davamı actım vergi mahkemesinin sonucunu bekliyorum vergi dairesinin müdürü ile görüştüm davayı ben kazanırsam siz idare mahkemeye gidermisiniz dedim giderim dedi ama tabi bu durumda vergi daireside davayı kazanabilir??

fullmoongokturk, ablası belgelerin ulaşmamış verdiğim mail adresine.

avukat arkadaş acil olarak dökümanları bekliyor. Biliorsun süre sınırı da var. Lütfen bir şekilde hemen o dökümanları gönderir misin?

telefon numaranı da ver istersen mailde. tekrar bir bilgi istenirse sana ulaşılabilsin.

avukat arkadaş acil olarak dökümanları bekliyor. Biliorsun süre sınırı da var. Lütfen bir şekilde hemen o dökümanları gönderir misin?

telefon numaranı da ver istersen mailde. tekrar bir bilgi istenirse sana ulaşılabilsin.

Arkadaşlar davama savunma T.C GELİR İDARESİ BAŞKANLIĞI Büyük Mükellefler Dairesi Başkanlığı (Hukuk ve İhtilaf İşleri Grup Müdürlüğü) nden geldi bayağı uzun 4 sayfalık bir savunma, savunmayı yarın scannerdan geçirip yayınlamaya çalışacağım..

.

.

yahu bu pdf dosyalarında nasıl değişiklik yapıp buraya aktarıcazz...

Arkadaşlar merhaba,

Ben hukukçuyum. Sizin lehinize olan KDV düzenlemesi 01/07/2005 tarihinde yapıldığından bu tarihten sonra KDV ödeyerek özel tertibatlı araç edinen herkes ilgili düzenlemeden yararlanmalıdır. Adana Bölge İdare Mahkemesi'nin kararı 13.04.2010 tarihinde vermiş olması, bu tarihten sonra araç alanların bu lehe durumdan yararlanacağı anlamına gelmez. Zira mahkemenin 13.04.2010 tarihinde verdiği karar, KDV Kanununun madde 17/4,s bendinde yer alan düzenlemeye açıklık kavuşturma, bir yerde kanun maddesini yorumlama mahiyetindedir. Aslolan, kişilerin 01.07.2005 tarihindeki KDV düzenlemesinden sonra artık KDV ödemekle yükümlü tutulamayacağıdır. Bu kişiler de -vergi dava zamanaşımı geçtiğinden- VUK m. 122'den yararlanarak önce idari makamlara düzeltme başvurusu yapacak, buralardan reddedilmesi halinde ise bu red kararına karşı dava açacaklardır.

Ben hukukçuyum. Sizin lehinize olan KDV düzenlemesi 01/07/2005 tarihinde yapıldığından bu tarihten sonra KDV ödeyerek özel tertibatlı araç edinen herkes ilgili düzenlemeden yararlanmalıdır. Adana Bölge İdare Mahkemesi'nin kararı 13.04.2010 tarihinde vermiş olması, bu tarihten sonra araç alanların bu lehe durumdan yararlanacağı anlamına gelmez. Zira mahkemenin 13.04.2010 tarihinde verdiği karar, KDV Kanununun madde 17/4,s bendinde yer alan düzenlemeye açıklık kavuşturma, bir yerde kanun maddesini yorumlama mahiyetindedir. Aslolan, kişilerin 01.07.2005 tarihindeki KDV düzenlemesinden sonra artık KDV ödemekle yükümlü tutulamayacağıdır. Bu kişiler de -vergi dava zamanaşımı geçtiğinden- VUK m. 122'den yararlanarak önce idari makamlara düzeltme başvurusu yapacak, buralardan reddedilmesi halinde ise bu red kararına karşı dava açacaklardır.

Hocanın dediğini yap, yaptığını yapma! ")

Oküzün önde gideni olan ben, "aman 30 günlük süreyi kaçırmayın" diyen ben, 30 günlük süre dolmadan dava açtığını sanan ben, nasıl yaptığımı bilmiyorum ve çok şaşkınım ama, 33. günde dava açmışım ve sırf bu nedenle davayı usul yönünden kaybedeceğim! Ooooooooooooof of! İnanamıyorum hala. Neyse, yapacak bişey yok.

Açtığım dava ile ilgili olarak vergi dairesinin mahkemeye gönderdiği savunma yazısı dün elime ulaştı. Savunmayı yazan arkadaşlar kapak yapmışlar bana Savunmanın ilk dayanağı, "aslanım, 30 günü geçmişsin dava açmak için. 33. günde açtığın dava usule aykırıdır, naş" diyor mealen! Haklı adamlar, ne diim şimdi!

Savunmanın tam metnini bir scanner bulup taratacak ve buraya ekleyeceğim. Benim davama etkisi olmayacak olsa da, İstanbul'da bu davalara bakan tek bir yer olduğu için, oradaki hakimleri etkilemek adına yapacağım savunmayı da burada paylaşacağım. Diğer arkadaşlarımız da kullanmak isterlerse diye...

Savunmamaı gönderdikten sonra mahkeme herhalde GİB'na topu atar. Ben de oradan gelecek/gelmeyecek yanıta göre konuyu idare mahkemesine ve oradan da Danıştay'a taşırım herhalde. Bakacağız artık...

____________________________

Arkadaşlar, elinde olumlu-olumsuz mahkeme sonucu vs. olan kişiler lütfen bu belgeleri bana bulent@engelliler.biz adresime göndersin. Ben oradaki özel bölümleri siler, o haliyle burada paylaşırım.

Herkes bu tür gelişmeleri okuyup kendi posizyonunu ona göre belirliyor. Onun için her şeyimizi burada paylaşmak çok çok faydalı... Lütfen ihmal etmeyin.

kamusal, GİB'nın cevabı ardından davayı nereye açmamız gerek? Ankara bölge mahkemesine mi, aracı aldığımız yerdeki vergi mahkemesine mi, nereye?

Oküzün önde gideni olan ben, "aman 30 günlük süreyi kaçırmayın" diyen ben, 30 günlük süre dolmadan dava açtığını sanan ben, nasıl yaptığımı bilmiyorum ve çok şaşkınım ama, 33. günde dava açmışım ve sırf bu nedenle davayı usul yönünden kaybedeceğim! Ooooooooooooof of! İnanamıyorum hala. Neyse, yapacak bişey yok.

Açtığım dava ile ilgili olarak vergi dairesinin mahkemeye gönderdiği savunma yazısı dün elime ulaştı. Savunmayı yazan arkadaşlar kapak yapmışlar bana

Savunmanın ilk dayanağı, "aslanım, 30 günü geçmişsin dava açmak için. 33. günde açtığın dava usule aykırıdır, naş" diyor mealen! Haklı adamlar, ne diim şimdi! Savunmanın tam metnini bir scanner bulup taratacak ve buraya ekleyeceğim. Benim davama etkisi olmayacak olsa da, İstanbul'da bu davalara bakan tek bir yer olduğu için, oradaki hakimleri etkilemek adına yapacağım savunmayı da burada paylaşacağım. Diğer arkadaşlarımız da kullanmak isterlerse diye...

Savunmamaı gönderdikten sonra mahkeme herhalde GİB'na topu atar. Ben de oradan gelecek/gelmeyecek yanıta göre konuyu idare mahkemesine ve oradan da Danıştay'a taşırım herhalde. Bakacağız artık...

____________________________

Arkadaşlar, elinde olumlu-olumsuz mahkeme sonucu vs. olan kişiler lütfen bu belgeleri bana bulent@engelliler.biz adresime göndersin. Ben oradaki özel bölümleri siler, o haliyle burada paylaşırım.

Herkes bu tür gelişmeleri okuyup kendi posizyonunu ona göre belirliyor. Onun için her şeyimizi burada paylaşmak çok çok faydalı... Lütfen ihmal etmeyin.

kamusal, GİB'nın cevabı ardından davayı nereye açmamız gerek? Ankara bölge mahkemesine mi, aracı aldığımız yerdeki vergi mahkemesine mi, nereye?

yeni araç alan kdv yi alamaıyorsa biz hiç alamayız heralde ben 2010 agustos ayında arac aldım herangı bır dılekce dava acmadım beklıyorum bır avukata danıştım yenı arac alanları kapsıyor dedı eskıler faydalanamaz dedi adana bölge kararını okumuş avukat bana faydalanamzsın dıyor ugrasmana gerek dedi.

Bülent hocam banada savunma yazısı geldi ben süreyi gecirmemişim. fakata usul yönünden ve kanun yönünden dava acamazsınız diye belli başlı bi kaç madde ile savunma yapmış bana yarın scanner edip göndericem sana bende savunma yazıp ve eskişehir vergi mahkemesinin kararını eklemeyi düşünüyorum sen savunmayı bir an önce ekle siteye ben senin savunmanı veriyim????

Jungle; yarın paylaşımı bekliyoruz. Şimdi temyize mi gideceksin?

Madem 30 gun icinde dava acanlar bu iadeyi kesin olarak aliyor. Bizler otv sini odeyerek bu araclari sattigimizda yeniden sifir arac alamiyor muyduk yahu? Bes yil beklemek zorunda miyiz otv yi odedigimizde? Boyle bir imkan olsa arabayi satip otv sini odeyip sifirinin dizelini almayi deneyebilridim OTV ve KDV den muaf olarak...

Vergi dairesinden gelen ret yazısına süresi içerisinde 08.12.2011 tarihinde Hatay 1. Vergi Mahkemesine itiraz ettim. Adana Bölge idare mahkemesi, Eskişehir vergi mahkemesi kararlarınıda ekledim. Aslında bu ve benzeri konularda imza atmış olduğumuz uluslararası sözleşmelerin takibini yapan kurumlardan görüş alınarak birazda medyaya konuyu izah edebilecek kişiler vasıtasıylada kamuoyu oluşturulabilinir. Yalnızca KDV iadesi değilde geneli ilgilendiren temel konularda duyarlı program yapımcılarına mail veya telefon ile ulaşılabilinir. Benim aklıma ilk gelen CNN TÜRK den CÜNEYT ÖZDEMİR'dir. En azından farklı mahkeme kararlarıyla çelişkileri ekrana taşısa ve mağduriyeti dile getirse küçükde olsa bir adım sayılır. İsterseniz önce bu tip programları sıralayalım karar verelim ve düğmeye basalım.

Arkadaşlar selam ;

Vergi Hukuku'nda uzmanlığı bulunan bir avukat arkadaşla konuyu ayrıntılı görüşeceğim. Eğer bu işin oluru var derse ben davamı ona vereceğim. Terzi kendi söküğünü dikemez derler Bir de her avukat her konuyu bilemeyeceğinden bu işte uzman olan bir avukatla hareket etmekte büyük fayda görüyorum. Avukat arkadaşım bu işin oluru var dava açalım derse ; sizlerle gelişmeleri paylaşırım. Benimle birlikte hareket etmek isteyen arkadaşlar varsa ulaşsınlar. Beraber dava açabiliriz.

Vergi Hukuku'nda uzmanlığı bulunan bir avukat arkadaşla konuyu ayrıntılı görüşeceğim. Eğer bu işin oluru var derse ben davamı ona vereceğim. Terzi kendi söküğünü dikemez derler

Bir de her avukat her konuyu bilemeyeceğinden bu işte uzman olan bir avukatla hareket etmekte büyük fayda görüyorum. Avukat arkadaşım bu işin oluru var dava açalım derse ; sizlerle gelişmeleri paylaşırım. Benimle birlikte hareket etmek isteyen arkadaşlar varsa ulaşsınlar. Beraber dava açabiliriz.sayın paşam

yukarıda bahsettiğiniz durum kesinlikle doğru DEĞİLDİR size o bilgiyi veren avukat sizin özel durumunuz veya vergi kanunlarını bilmediği için öyle cevap vermiştir size bir örnek vereyim

ankara bölgesinde hukuk konusunda bilirkişilik görevi yapan ve hukuk mezunu olup aynı zamanda gelir uzmanı olan mesai arkadaşım ve aynı zamanda engellidir kendisi ; haziran 2010 da aldığı aracının kdv iadesi için 1 hafta önce davasını açtı . bu arkadaşımda hukuku bilmiyorsa ben hiç bir şey bilmiyorum demektir .

sayın oturan boğa

Dava açma süresi

Madde 7

1. Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştayda ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz gündür.

2. Bu süreler;

a) İdari uyuşmazlıklarda; yazılı bildirimin yapıldığı,

b) Vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezalarından doğan uyuşmazlıklarda: Tahakkuku tahsile bağlı olan vergilerde tahsilatın; tebliğ yapılan hallerde veya tebliğ yerine geçen işlemlerde tebliğin; tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin; tescile bağlı vergilerde tescilin yapıldığı ve idarenin dava açması gereken konularda ise ilgili merci veya komisyon kararının idareye geldiği;

Tarihi izleyen günden başlar.

iyuk un ilgili maddesi yukarda ve b fıkrasına göre

1 ) kdv iadesi nin taahhakuku tahsile bağlı degildir

2 ) kdv yi tevkif yoluyla mükellefi olan kişi yani bayii öder bu sebeple bayii dava açsaydı bu cümle geçerli olurdu

3 ) teblig yada tebliğ sayıla hal ise sizin baş vuru yaptığınız dilekçeyle size verilen red cevabı oluyor dolayısıyla bu red cevabından itibaren 30 gün

ARTIIIIIIIIIIIIIIIII

KDV KANUNU 8. MADDE ile kdv mükellefi olmayan yani sen iade isteme hakkına sahip oluyorsun kdv 23 nolu sirkü

bu iki kanun ve iki madde savunmanda mutlaka olmalı

saygılar sunarım

yukarıda bahsettiğiniz durum kesinlikle doğru DEĞİLDİR size o bilgiyi veren avukat sizin özel durumunuz veya vergi kanunlarını bilmediği için öyle cevap vermiştir size bir örnek vereyim

ankara bölgesinde hukuk konusunda bilirkişilik görevi yapan ve hukuk mezunu olup aynı zamanda gelir uzmanı olan mesai arkadaşım ve aynı zamanda engellidir kendisi ; haziran 2010 da aldığı aracının kdv iadesi için 1 hafta önce davasını açtı . bu arkadaşımda hukuku bilmiyorsa ben hiç bir şey bilmiyorum demektir .

sayın oturan boğa

Dava açma süresi

Madde 7

1. Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştayda ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz gündür.

2. Bu süreler;

a) İdari uyuşmazlıklarda; yazılı bildirimin yapıldığı,

b) Vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezalarından doğan uyuşmazlıklarda: Tahakkuku tahsile bağlı olan vergilerde tahsilatın; tebliğ yapılan hallerde veya tebliğ yerine geçen işlemlerde tebliğin; tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin; tescile bağlı vergilerde tescilin yapıldığı ve idarenin dava açması gereken konularda ise ilgili merci veya komisyon kararının idareye geldiği;

Tarihi izleyen günden başlar.

iyuk un ilgili maddesi yukarda ve b fıkrasına göre

1 ) kdv iadesi nin taahhakuku tahsile bağlı degildir

2 ) kdv yi tevkif yoluyla mükellefi olan kişi yani bayii öder bu sebeple bayii dava açsaydı bu cümle geçerli olurdu

3 ) teblig yada tebliğ sayıla hal ise sizin baş vuru yaptığınız dilekçeyle size verilen red cevabı oluyor dolayısıyla bu red cevabından itibaren 30 gün

ARTIIIIIIIIIIIIIIIII

KDV KANUNU 8. MADDE ile kdv mükellefi olmayan yani sen iade isteme hakkına sahip oluyorsun kdv 23 nolu sirkü

bu iki kanun ve iki madde savunmanda mutlaka olmalı

saygılar sunarım

Süper bir çıkış noktası Cihan. Birazdan benim davama vergi dairesinin verdiği svunmayı buraya ekleyeceğim... DÜn gece o savunmaya karşı esasa ilişkin kısmı için bence baya sağlam bir karşı görüş yazdım. Usul yönünden de burada gerekli yazıyı tamamladık mı, pazartesi ilk iş ek savunmayı mahkemeye vermek olacak...

____

Metehan ve Nusret arkadaşlarımızın davaları ile ilgili olarak vergi dairelerinin yaptığı savunma metinleri elime ulaştı. Birazdan onları da buraya ekleyeceğim. Hafta sonumuzu bu savunmalara karşı ek dilekçe yazmaya ayıralım... Lütfen herkes gerek avukatları aracılığıyla gerekse kendi bilgi ve tecrübeleriyle bu konuda bilgi ve görüşlerini bizlerle paylaşsın. Olabilecek en doğru dilekçeyi yazmalıyız ki davalar lehimize sonuçlansın...

Bilgi alıp gitmek bir yere kadar yani! Biraz da sizler paylaşın bilgilerinizi. Lütfen.

____

Metehan ve Nusret arkadaşlarımızın davaları ile ilgili olarak vergi dairelerinin yaptığı savunma metinleri elime ulaştı. Birazdan onları da buraya ekleyeceğim. Hafta sonumuzu bu savunmalara karşı ek dilekçe yazmaya ayıralım... Lütfen herkes gerek avukatları aracılığıyla gerekse kendi bilgi ve tecrübeleriyle bu konuda bilgi ve görüşlerini bizlerle paylaşsın. Olabilecek en doğru dilekçeyi yazmalıyız ki davalar lehimize sonuçlansın...

Bilgi alıp gitmek bir yere kadar yani!

Biraz da sizler paylaşın bilgilerinizi. Lütfen.Arkadaşlar malesef gelişmeler kötü.Ayrıntıları birazdan yazacağım.

Ömer bey, gelişmeleri aktarmanızı merakla bekliyoruz...

_____________

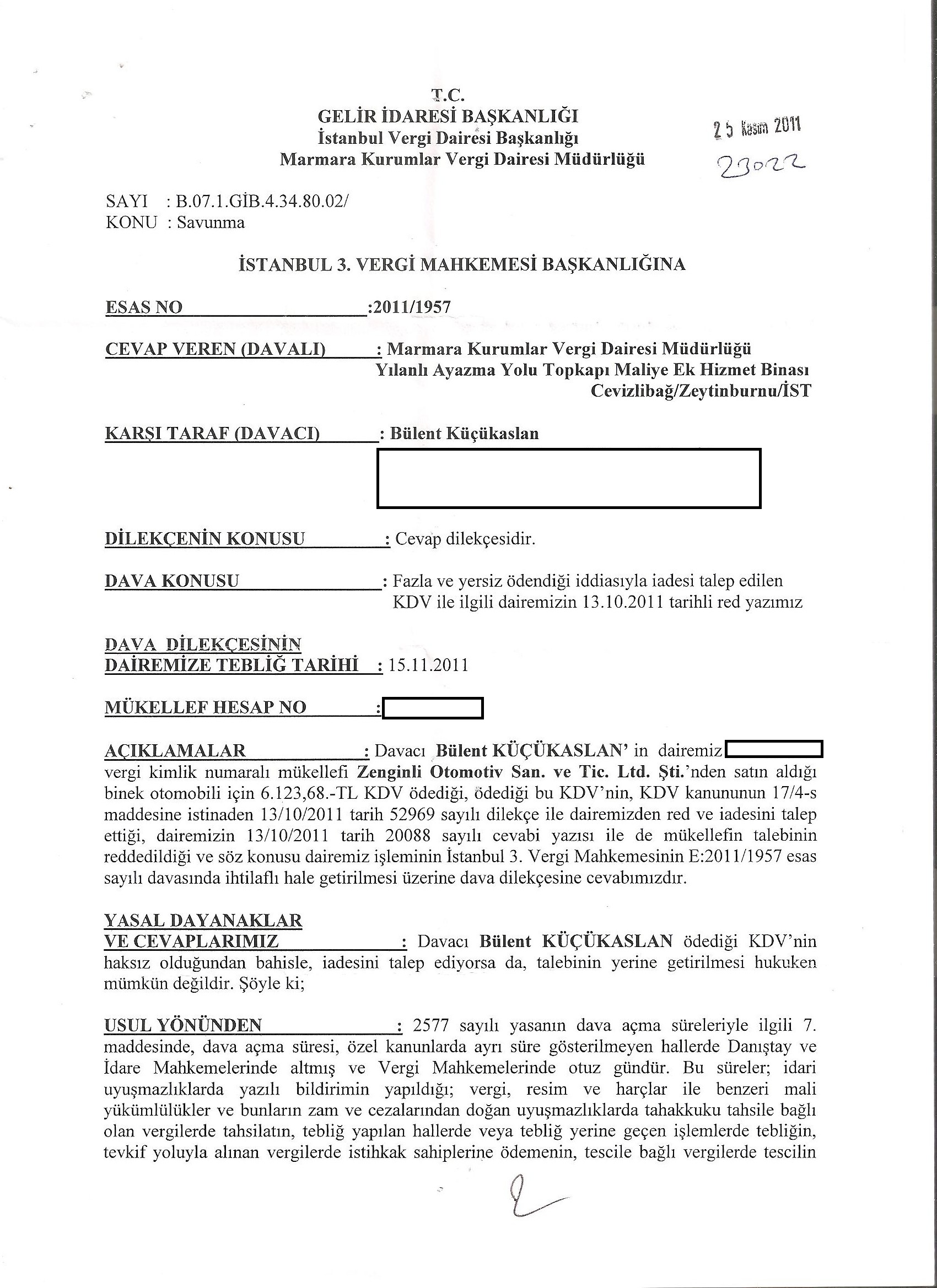

Benim açtığım davaya Marmara Kurumlar Vergi Dairesi Müdürlüğü'nin gönderdiği savunma:

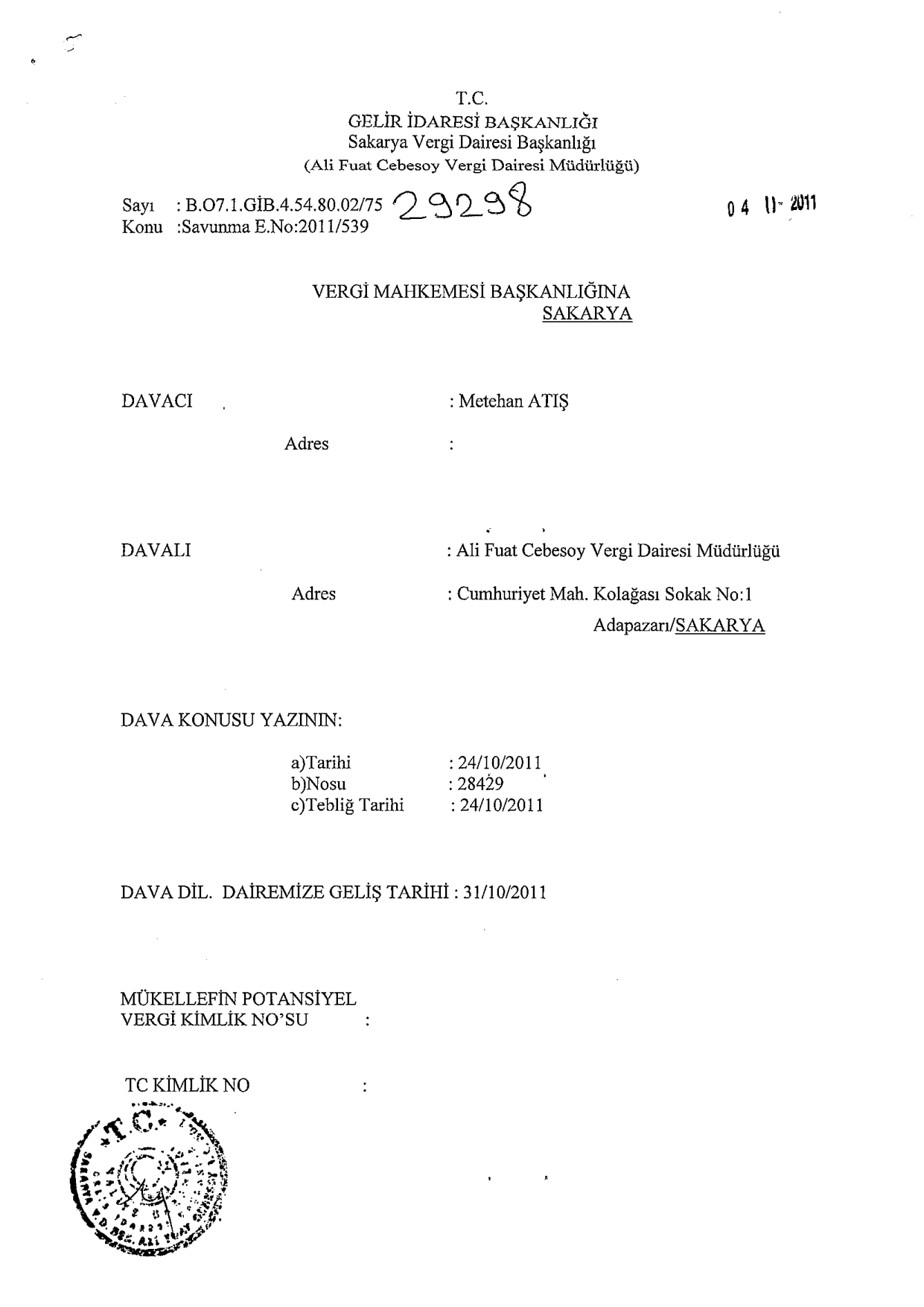

Metehan arkadaşımızın açtığı davaya Sakarya Vergi Dairesi Başkanlığı'nın gönderdiği savunma:

_____________

Benim açtığım davaya Marmara Kurumlar Vergi Dairesi Müdürlüğü'nin gönderdiği savunma:

Metehan arkadaşımızın açtığı davaya Sakarya Vergi Dairesi Başkanlığı'nın gönderdiği savunma:

23.09.2006 yılında adlığım Fiat Doblo araç için Vergi Dairesine başvurdum,reddedildi.

Vergi Mahkemesine dava açtım,bekliyorum.

Daha öncede belirtmiştim,yine belirteyim.

Ünlü bir firmanın Hukuk Müşaviri Avukat Abime ve büyük davalara bakan başka bir Avukat abime davaları incelettim.Her ikisi de KDV Kanununun resmi gazetede yayınlandığı 01.07.2005 tarihinden sonra araç alan herkes KDV'sini geri alabilir,dediler.Buna göre davamı açtım.Gelişme oldukça ileteceğim.

Vergi Mahkemesine dava açtım,bekliyorum.

Daha öncede belirtmiştim,yine belirteyim.

Ünlü bir firmanın Hukuk Müşaviri Avukat Abime ve büyük davalara bakan başka bir Avukat abime davaları incelettim.Her ikisi de KDV Kanununun resmi gazetede yayınlandığı 01.07.2005 tarihinden sonra araç alan herkes KDV'sini geri alabilir,dediler.Buna göre davamı açtım.Gelişme oldukça ileteceğim.

Arkadaşlar ben Av.Ömer Faruk Üstündağ.Adana alınan ve basına yansıyan son kararda Cuma Balpetek'in vekiliyim.Malumunuz üzere bizim karar epeyce yankı yaptı.Ama malesef dün yeni bir gelişmeden haberdar oldum.Aldığımız karar Bölge İdare Mahkemesi'nin kararıydı.Lakin Adana Vergi Dairesi Başkanlığı son yol olan karar düzeltme yoluna başvurdu.Yaklaşık 3 aydır karar düzeltmeden çıkacak kararı bekliyorduk.Ve malesef Adana Bölge İdare Mahkemesi kendi verdiği kararını bozdu ve davanın reddine karar verdi.Biz vergi dairesinden parayı da tahsil etmiştik.Bu nedenle şimdi parayı iade etmek zorunda kalacağız.İnanılması zor ama malesef Türkiyede hukuk böyle enteresan kararlar veriyor.Aldığım diğer bir haber, Maliye Balanlığının Danıştay Başsavcılığına İ.Y.U.K 51.maddede düzenleme altına alınan kanun yararına bozma yoluyla başvurduğu yönünde.Bu demek oluyor ki lehte verilen ve kesinleşen kararların da bozulacağı yönünde.Vergi iadesini alan vatandaşların kesinleşen kararları da bu şekilde bozulmuş olacak tek iyi tarafı kanun yararına bozma durumunun hükmün sonuçlarına etki etmemesi.Yani kesinleşen kararlarla paralarını alanlar iade etmek zorunda kalmayacaklar ama kararları bozulmuş olacak.Bu işlemlerden sonra ben lehe karar çıkacağını sanmıyorum.Kendi dosyamız için de İç hukuk yolları tükendiğinden Avrupa İnsan Hakları Mahkemesi'ne müracaat edeceğim.

Forumunuzu okudum ve inceledim.Malesef verilen bilgilerin bir çoğu yanlış.Yanlış yönlendirmeler de mevcut tani.Ben Maliye Bakanlığı'nın bu işe sessiz kalmayacağını ve bir şekilde işin önne geçeceini tahmin ediyordum.Ve düşündüğüm gibi de oldu.Karar düzeltme sonucu verilen kararı UYAP'tan gördüm ama daha gerekçeli karar elime ulaşmadı ulaşınca paylaşacağım.Davalarınıza devam etmenizde fayda var biraz masraf etmiş olacaksınız ama son gelişmelerden sonra kazanma şansınızın olduğunu düşünmüyorum.Vergi mahkemelerinin verdiği kararlar lehte olsa da Danıştay'ın söyleyeceği son söz önemli olduğundan davaların aleyhe biteceği açık.Gelişmeleri paylaşacağım.Umarım verdiğim bilgiler faydalı olmuştur.Selamlar.

Forumunuzu okudum ve inceledim.Malesef verilen bilgilerin bir çoğu yanlış.Yanlış yönlendirmeler de mevcut tani.Ben Maliye Bakanlığı'nın bu işe sessiz kalmayacağını ve bir şekilde işin önne geçeceini tahmin ediyordum.Ve düşündüğüm gibi de oldu.Karar düzeltme sonucu verilen kararı UYAP'tan gördüm ama daha gerekçeli karar elime ulaşmadı ulaşınca paylaşacağım.Davalarınıza devam etmenizde fayda var biraz masraf etmiş olacaksınız ama son gelişmelerden sonra kazanma şansınızın olduğunu düşünmüyorum.Vergi mahkemelerinin verdiği kararlar lehte olsa da Danıştay'ın söyleyeceği son söz önemli olduğundan davaların aleyhe biteceği açık.Gelişmeleri paylaşacağım.Umarım verdiğim bilgiler faydalı olmuştur.Selamlar.

selam forumda yayınlandımı bilmiyorum ama bir kanun teklifi var linkte okuyabilirsiniz. KDV kaldırılması hakkındA

http://www2.tbmm.gov.tr/d24/2/2-0177.pdf

http://www2.tbmm.gov.tr/d24/2/2-0177.pdf

Arkadaşlar gelen cevap moalimizi bozdu ama yinede G.İ.B in bana gönderdiği savunmaya istinaden aşağıdaki savunmayı da ben yazdım nasıl olmuş, gönderiyimi vergi mahkemesine?

Açtığım davaya Büyük Mükellefler Vergi Dairesi Başkanlığı'nın gönderdiği savunma:

KARŞI SAVUNMAM:

Açtığım davaya Büyük Mükellefler Vergi Dairesi Başkanlığı'nın gönderdiği savunma:

KARŞI SAVUNMAM:

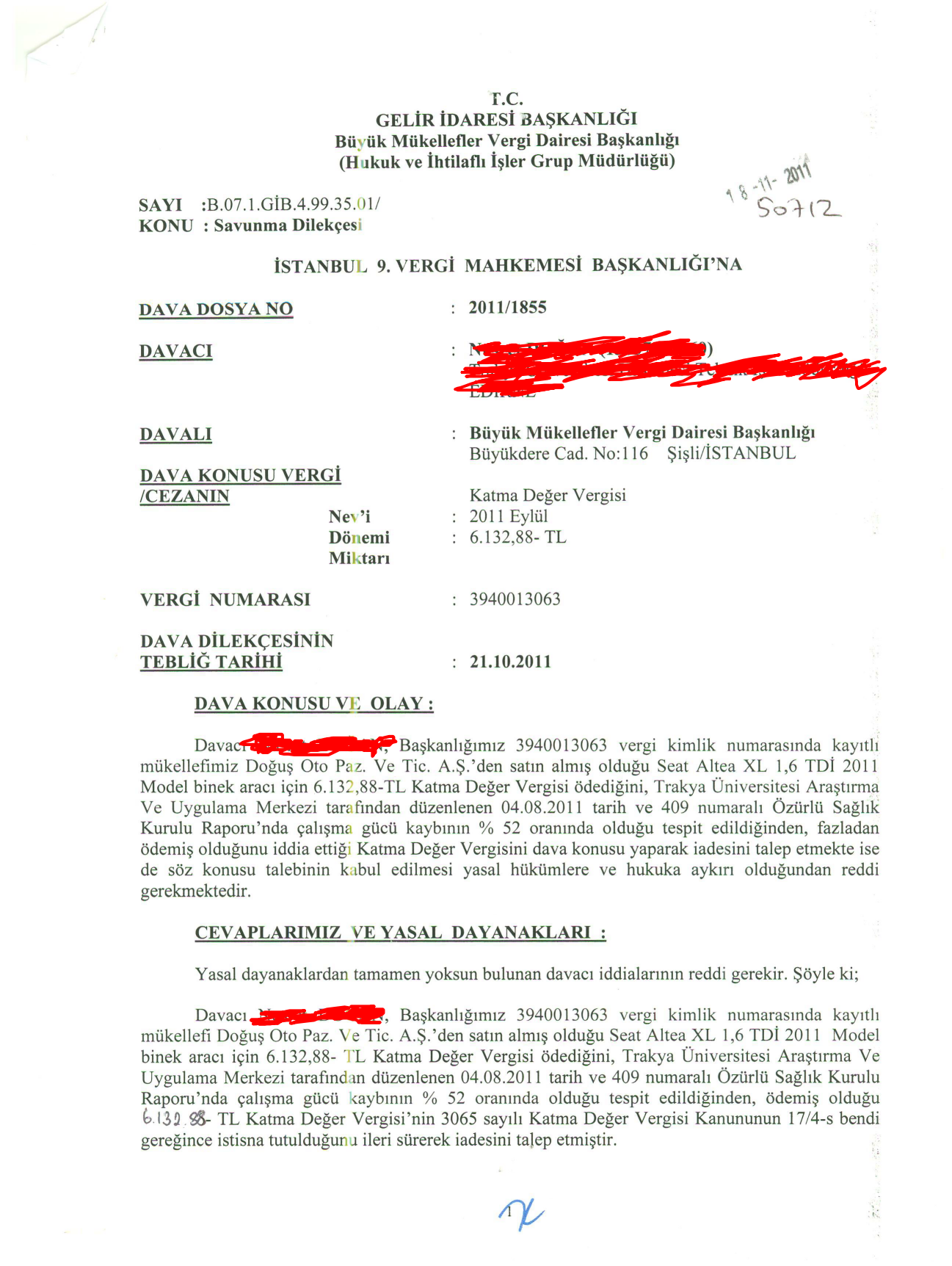

İSTANBUL9.VERGİ MAHKEMESİ BAŞKANLIĞI’NA

SUNULMAK ÜZERE

EDİRNE VERGİ MAHKEMESİ BAŞKANLIĞI’NA

EDİRNE

DAVA DOSYASI NO : 2011/1855

DAVACI : Nusret DOĞAN

DAVALI :T.C GELİR İDARESİ BAŞKANLIĞI

Büyük Mükellefler Vergi Dairesi Başkanlığı

Büyükdere cad. No:116

34394 Esentepe-Şişli/İSTANBUL

DAVA KONUSU :

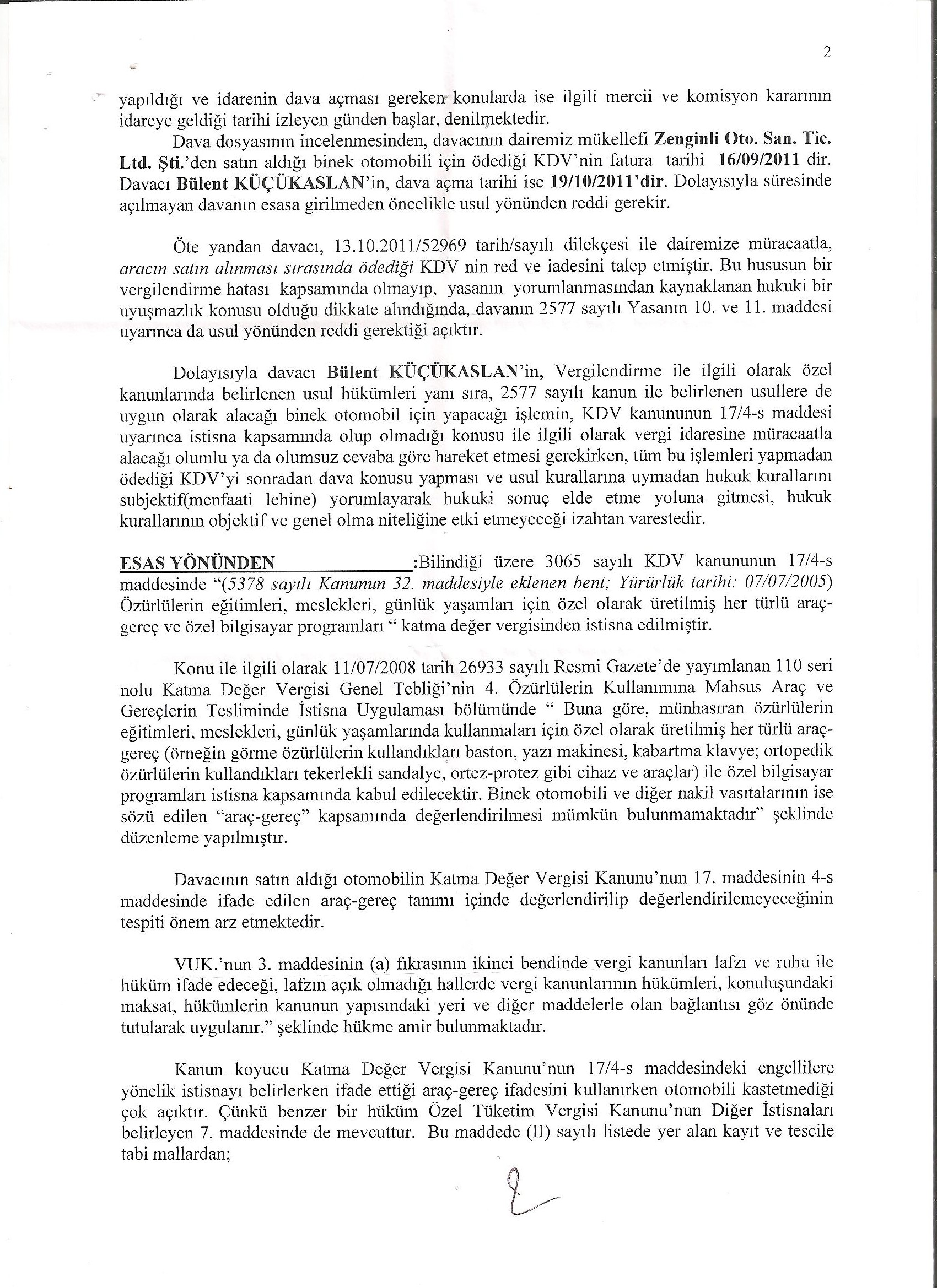

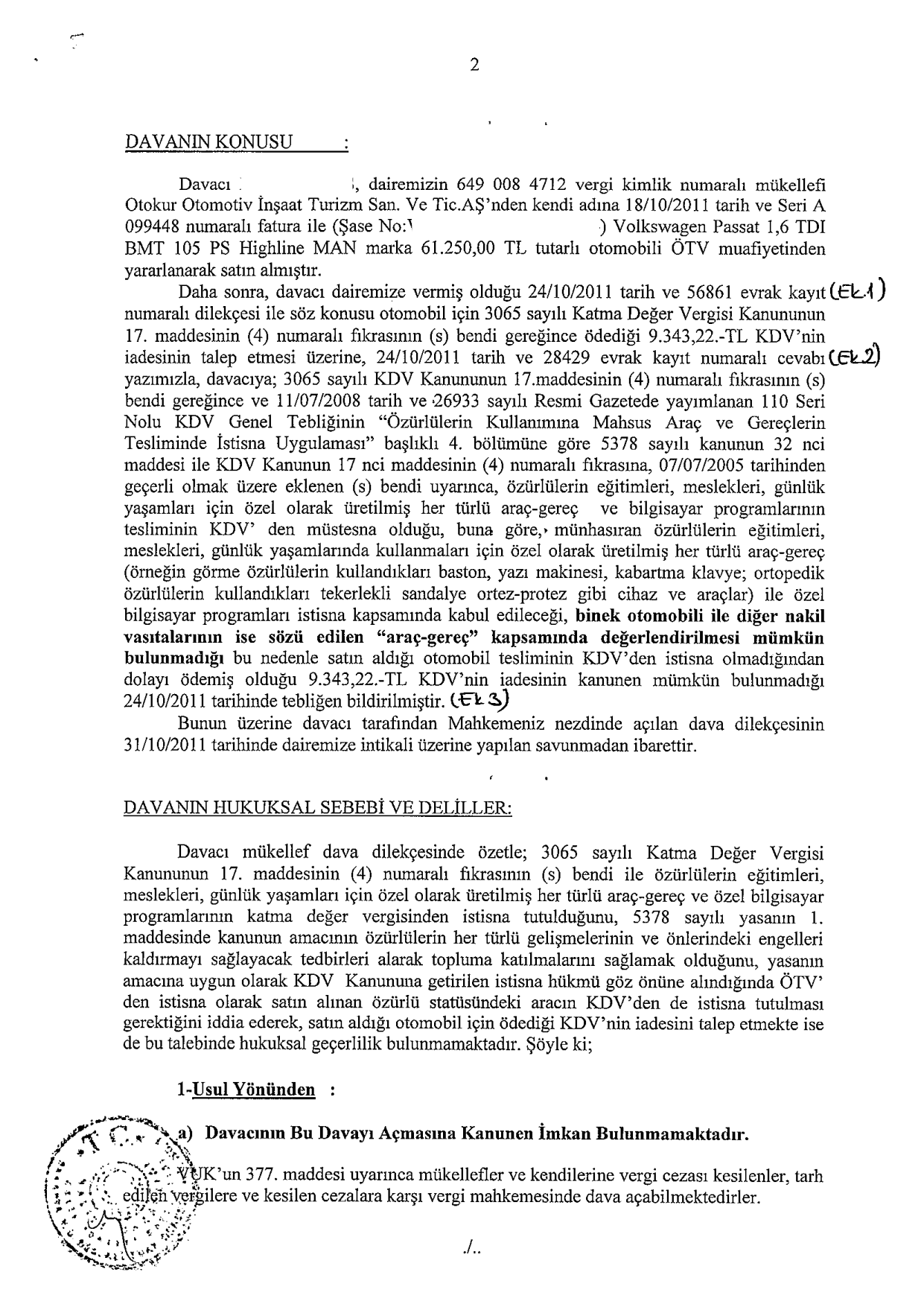

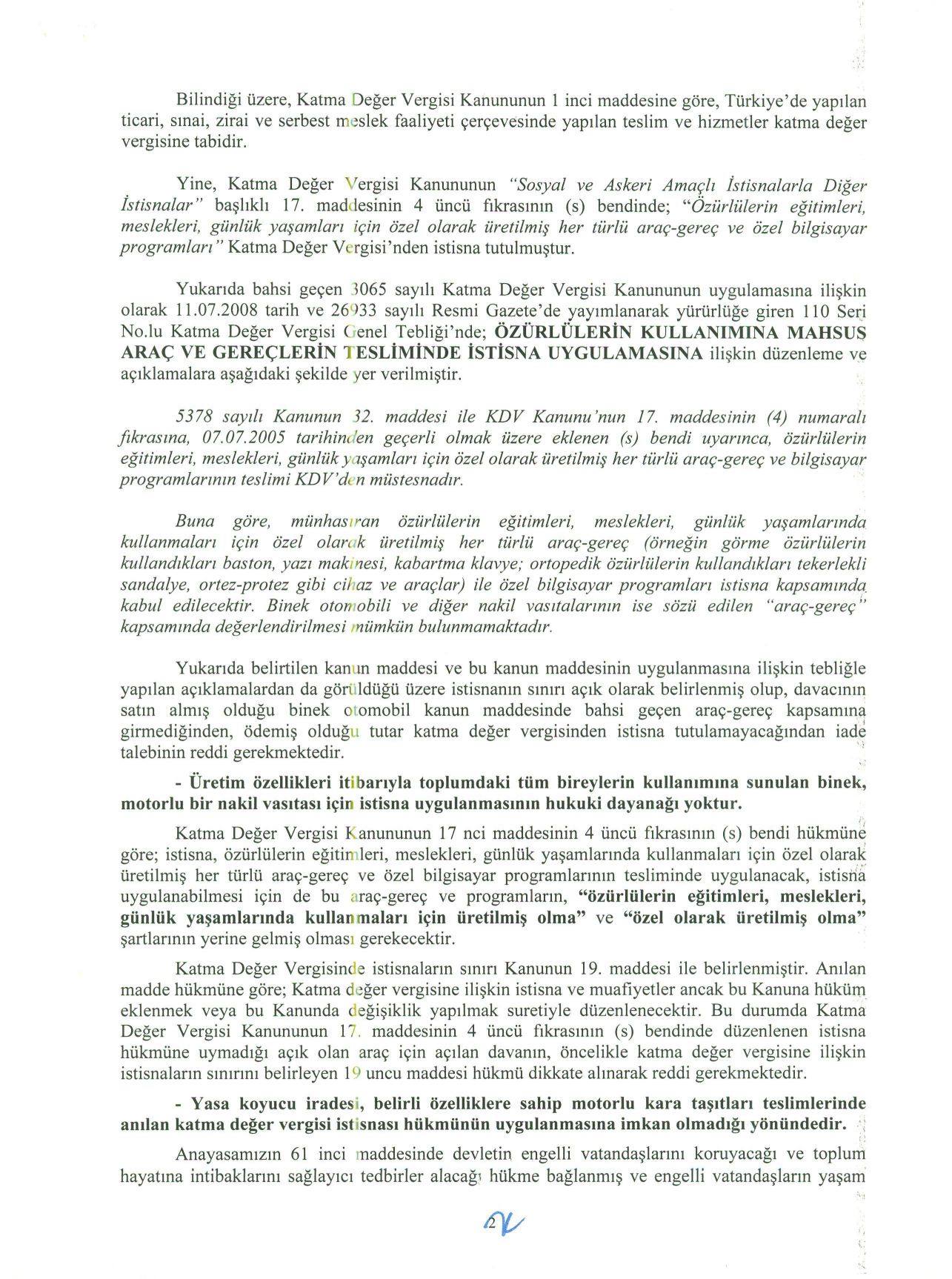

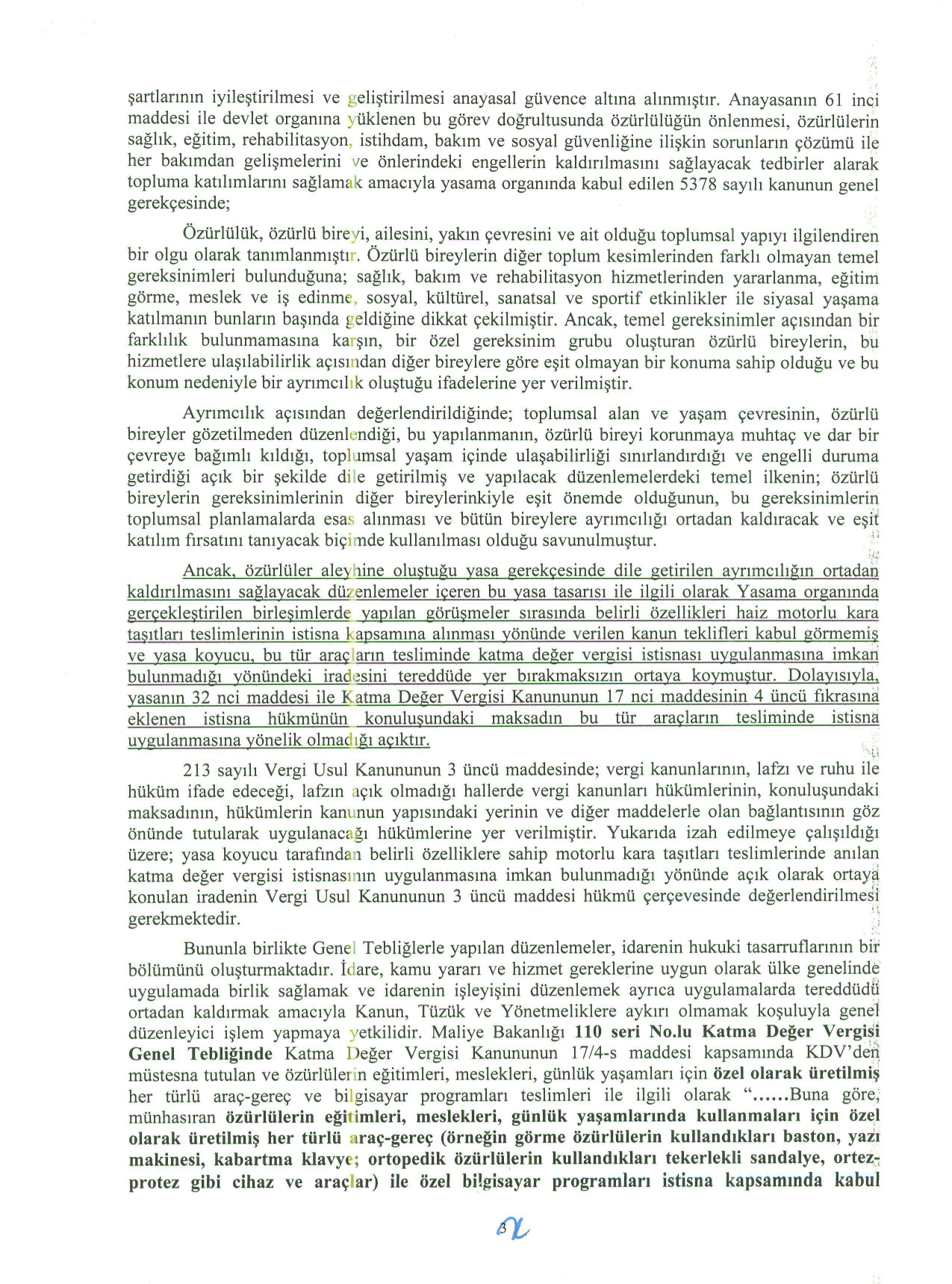

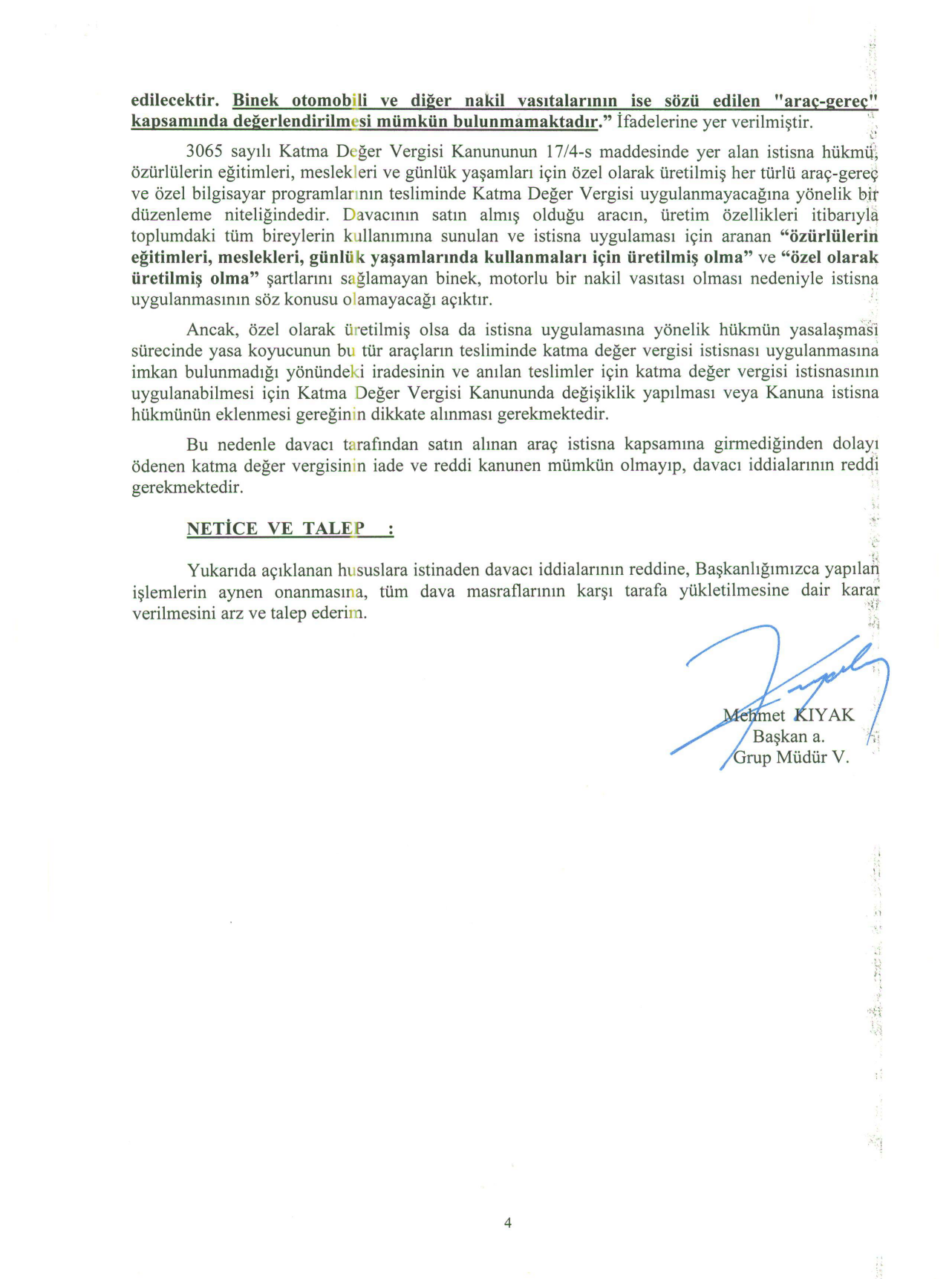

1- Davalı T.C GELİR İDARESİ BAŞKANLIĞI Büyük Mükellefler Vergi Dairesi Başkanlığının 18-11-2011 Tarih ve B.07.1.GİB.4.99.35.01/50712 Saılı Savunmalarında, 5378 sayılı kanunun 32. Maddesi ile KDV Kanunu’nun 17.maddesinin (4) numaralı fıkrasına, 07.07.2005 Tarihinde geçerli olmak üzere eklenen (s) bendi uyarınca , özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve bilgisayar programlarının teslimi KDV’den müstesnadır.

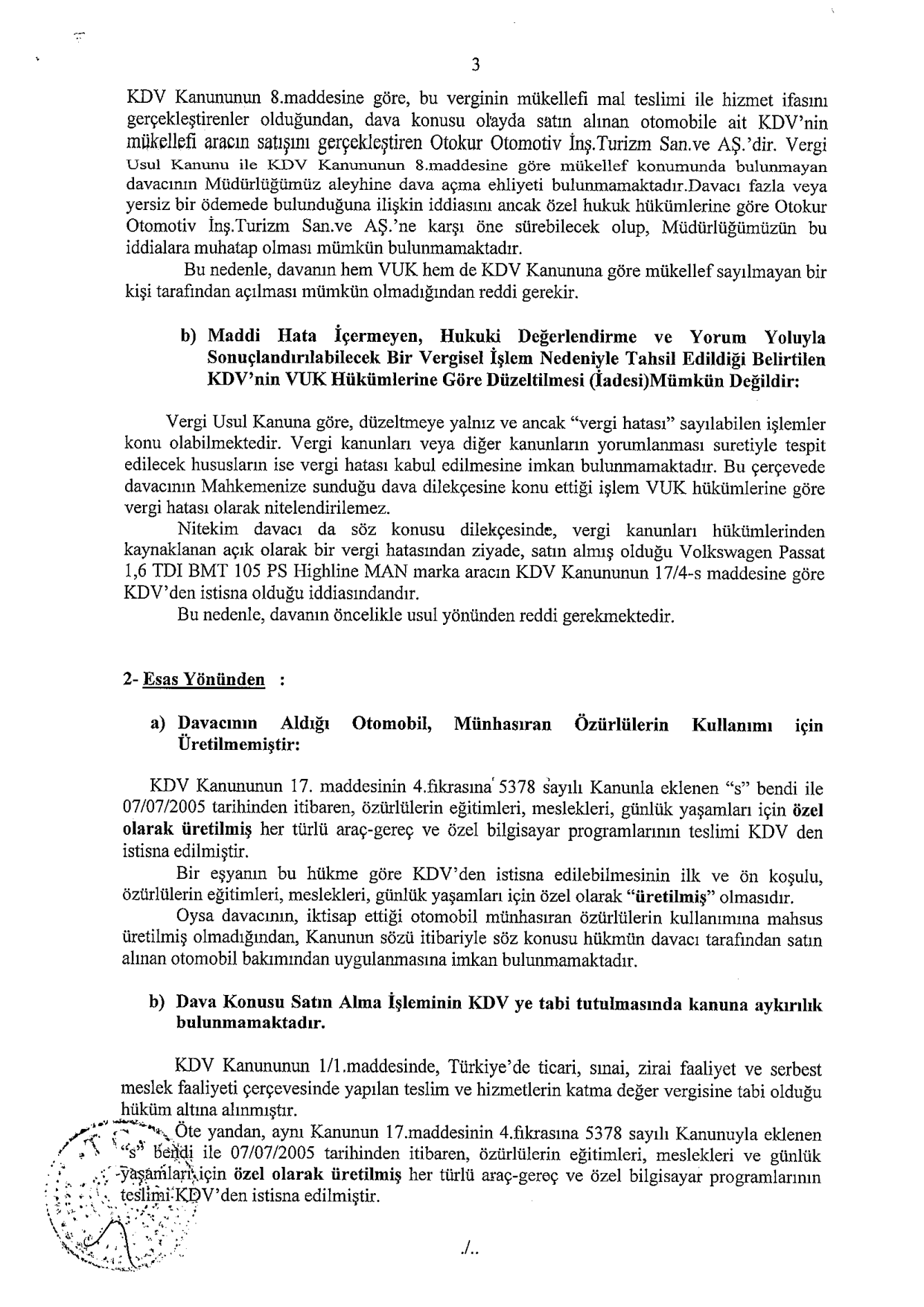

Buna göre, münhasıran özürlülerin eğitimleri, meslekleri, günlük yaşamlarında kullanmaları için özel olarak üretilmiş her türlü araç-gereç (örneğin görme özürlülerin kullandıkları baston, yazı makinesi, kabartma klavye; ortopedik özürlülerin kullandıkları tekerlekli sandalye, ortez-protez gibi cihaz ve araçlar) ile özel bilgisayar programları istisna kapsamında kabul edilecektir. Binek otomobili ve diğer nakil vasıtalarının ise sözü edilen "araç-gereç" kapsamında değerlendirilmesi mümkün bulunmamaktadır.

Maddesine istinaden bahsi geçen aracımın KDV den istisna tutulamayacağına değinerek, talebimin reddini istemişlerdir.

Dava dilekçemde sunmuş olduğum ek evraklarımda da anlaşılacağı üzere benim hastaneden aldığım rapor özel tertipatlı araç kullanabilir şeklindedir ve acenteden almış olduğum araç ise raporuma uygun olarak tadilattan geçirilmiş ve bu tadilat sonucu aracın özel tertibatlı olup olmadığının tespiti için TÜV’e (Araç kontrol İstasyonu) giderek Tadilat sonrası kontrolleri yapılıp onaylandıktan sonra trafik ruhsatı alınabilmiştir. Sonuçta tüm bireylerin ulaşabildiği otomatik vites, düz vites ve normal frenli araçları kullanamadığımdan, kimseye ihtiyaç duymadan mesleğimi ve yaşamımı idame ettirebilmem için gerekli olan ulaşım imkanım, satın aldığım özel tertibatlı aracım sayesinde olmuştur. Yukarda saydığım nedenlerden dolayı satın aldığım araç , özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç kapsamına girmektedir.

Diğer yandan, kanunda ismi geçen ve örnek olarak verilen görme özürlülerin kullandıkları baston, yazı makinesi, kabartma klavye; ortopedik özürlülerin kullandıkları tekerlekli sandalye gibi her biri özürlüler için vazgeçilmez olan araç gereçlerden, özel tertibatlı bir araç daha mı önemsizdir ki KDV’den istisna tutulmamak istenmektedir. Taşıtlarda alınan KDV’nin yüksek olması onları istisna dışına çıkarmayı gerekli kılmıştır ki bu ise, anayasamızın 2. maddesi olan “Türkiye Cumhuriyeti demokratik,laik ve sosyal bir hukuk devleti” ibaresindeki sosyal devlet maddesinin ( hepsi özürlü bireye hizmet eden araç-gereçlerden KDV’si yüksek olanın gelir amaçlı istisna dışı tutulması) çiğnenmesine neden olmuştur..

2- Yine Eskişehir vergi mahkemesi 2011/458 Esas no ve 2011/917 Karar No’su ile, Davacı Kudred YÜKSEKŞEREFLİ ‘nin açmış olduğu KDV iade davasını, davacının aracını özrüne uygun olarak (Elde gaz ve fren tertibatı) tadilattan geçirmesi nedeniyle aracı özel olarak üretilmiş her türlü araç-gereç kapsamına alarak davacıyı haklı bulmuş ve Aracına ödediği KDV nin tarafına iadesine karar vermiştir.

3- Ayrıca yurt dışında alınan özel tertibatlı özürlü araçlar 4458 sayılı gümrük kanunu’nun 167.maddesiyle gümrük vergisinden ve 3065 sayılı katma değer vergisi kanunu’nun 167.maddesine atıf yapılarak katma değer vergisinden istisna tutulmakta dır.. Bu durumda yurt dışından ithal edilen özel tertibatlı özürlü statüsündeki araçlar KDV'den muaf tutulurken, yurt içinden alınan aynı statüdeki araçların 5378 sayılı kanuna rağmen bir tebliğ ile KDV'den istisna tutulmaması durumu, kanunun tebliğ karşısındaki mutlak üstünlüğü ilkesini zedelediği, Anayasanın 10. maddesi ile çeliştiği , araç alımlarında yurt dışına yönelmeyi arttırdığından yurt içindeki firmaları yurt dışındaki firmalar karşısında zarara uğrattığı ve ülke dışına fazladan döviz çıkmasına neden olduğu da açıktır

4- .T.C GELİR İDARESİ BAŞKANLIĞI Büyük Mükellefler Vergi Dairesi Başkanlığı savunmalarına Engelliler kanunu yasalaşırken bu kanuna engelli taşıtlarıda dahil edilmek istendi ve kanun teklifleri sunuldu ama birleşimlerde yapılan görüşmelerde kabul edilmedi cümlesini koymuşlardır. Bu argüman kesinlikle gerçeği yansıtmamaktadır. Bu iddia iki açıdan tutarsızdır:

4:1- Türkiye Büyük Millet Meclisi'nde görüşülen 5378 sayılı ÖZÜRLÜLER VE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN'un KDV istisnasını düzenleyen 30. maddesine dair ne Genel Kurul'da ne de komisyonlarda bir teklif yapılmıştır. Bu madde 1 Temmuz 2005 tarihinde gerçekleştirilen 22. Dönem 3. Yasama Yılı 123. Birleşiminde kabul edilmiştir ve Genel Kurul Tutanağı incelendiğinde (ekte) maddeye dair hiç bir teklifin yapılmadığı açıkça görülmektedir.

4:2- Bu maddeye dair ilgili komisyonlardaki görüşmelerde de bir öneri yapılmamıştır. Yapılan şey şudur: Başbakanın imzası ile 44 maddeden oluşan "Özürlüler Hakkında ve Bazı Kanunlar ile Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına İlişkin Kanun Tasarısı" TBMM Başkanlığına verilmiştir. Aynı anda Başkanlığa aynı konuda 2 ayrı kanun teklifi daha sunulmuştur. Bunlardan biri Tekirdağ Milletvekili Mehmet Nuri Saygun imzasıyla sunulan 46 maddelik "ÖZÜRLÜLER İDARESİ BAŞKANLIĞI TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ"dir, diğeri de 49 Milletvekilinin imzasıyla sunulan 91 Maddelik "ÖZÜRLÜLER KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN TEKLİFİ"dir. Bu bağlamda iki kanun teklifi Tasarı ile aynı konuları düzenlediğinden, Tasarı ile birleştirilmiş, görüşmelerde Başbakan imzasıyla sunulan Tasarının esas alınacağına karar verilmiştir. Yani, ortada ne dava konusu ile ilgili maddeye dair bir teklif vardır ne de görüşme. Olan şey, aynı içerikte olduğu gerekçesiyle biri 46 diğeri 91 maddeden oluşan kanun tekliflerinin tümden görüşme dışı bırakılmasıdır.

Hülasa, 5378 sayı numarası ile yürürlüğe giren ÖZÜRLÜLER VE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN'un bu 137 maddeyi tümden dışladığını söylemenin mantıkla ve kanunun amacı ile bağdaşmadığı, hukuki mesnetten yoksun olduğu açıktır.

SUNULMAK ÜZERE

EDİRNE VERGİ MAHKEMESİ BAŞKANLIĞI’NA

EDİRNE

DAVA DOSYASI NO : 2011/1855

DAVACI : Nusret DOĞAN

DAVALI :T.C GELİR İDARESİ BAŞKANLIĞI

Büyük Mükellefler Vergi Dairesi Başkanlığı

Büyükdere cad. No:116

34394 Esentepe-Şişli/İSTANBUL

DAVA KONUSU :

1- Davalı T.C GELİR İDARESİ BAŞKANLIĞI Büyük Mükellefler Vergi Dairesi Başkanlığının 18-11-2011 Tarih ve B.07.1.GİB.4.99.35.01/50712 Saılı Savunmalarında, 5378 sayılı kanunun 32. Maddesi ile KDV Kanunu’nun 17.maddesinin (4) numaralı fıkrasına, 07.07.2005 Tarihinde geçerli olmak üzere eklenen (s) bendi uyarınca , özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve bilgisayar programlarının teslimi KDV’den müstesnadır.

Buna göre, münhasıran özürlülerin eğitimleri, meslekleri, günlük yaşamlarında kullanmaları için özel olarak üretilmiş her türlü araç-gereç (örneğin görme özürlülerin kullandıkları baston, yazı makinesi, kabartma klavye; ortopedik özürlülerin kullandıkları tekerlekli sandalye, ortez-protez gibi cihaz ve araçlar) ile özel bilgisayar programları istisna kapsamında kabul edilecektir. Binek otomobili ve diğer nakil vasıtalarının ise sözü edilen "araç-gereç" kapsamında değerlendirilmesi mümkün bulunmamaktadır.

Maddesine istinaden bahsi geçen aracımın KDV den istisna tutulamayacağına değinerek, talebimin reddini istemişlerdir.

Dava dilekçemde sunmuş olduğum ek evraklarımda da anlaşılacağı üzere benim hastaneden aldığım rapor özel tertipatlı araç kullanabilir şeklindedir ve acenteden almış olduğum araç ise raporuma uygun olarak tadilattan geçirilmiş ve bu tadilat sonucu aracın özel tertibatlı olup olmadığının tespiti için TÜV’e (Araç kontrol İstasyonu) giderek Tadilat sonrası kontrolleri yapılıp onaylandıktan sonra trafik ruhsatı alınabilmiştir. Sonuçta tüm bireylerin ulaşabildiği otomatik vites, düz vites ve normal frenli araçları kullanamadığımdan, kimseye ihtiyaç duymadan mesleğimi ve yaşamımı idame ettirebilmem için gerekli olan ulaşım imkanım, satın aldığım özel tertibatlı aracım sayesinde olmuştur. Yukarda saydığım nedenlerden dolayı satın aldığım araç , özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç kapsamına girmektedir.

Diğer yandan, kanunda ismi geçen ve örnek olarak verilen görme özürlülerin kullandıkları baston, yazı makinesi, kabartma klavye; ortopedik özürlülerin kullandıkları tekerlekli sandalye gibi her biri özürlüler için vazgeçilmez olan araç gereçlerden, özel tertibatlı bir araç daha mı önemsizdir ki KDV’den istisna tutulmamak istenmektedir. Taşıtlarda alınan KDV’nin yüksek olması onları istisna dışına çıkarmayı gerekli kılmıştır ki bu ise, anayasamızın 2. maddesi olan “Türkiye Cumhuriyeti demokratik,laik ve sosyal bir hukuk devleti” ibaresindeki sosyal devlet maddesinin ( hepsi özürlü bireye hizmet eden araç-gereçlerden KDV’si yüksek olanın gelir amaçlı istisna dışı tutulması) çiğnenmesine neden olmuştur..

2- Yine Eskişehir vergi mahkemesi 2011/458 Esas no ve 2011/917 Karar No’su ile, Davacı Kudred YÜKSEKŞEREFLİ ‘nin açmış olduğu KDV iade davasını, davacının aracını özrüne uygun olarak (Elde gaz ve fren tertibatı) tadilattan geçirmesi nedeniyle aracı özel olarak üretilmiş her türlü araç-gereç kapsamına alarak davacıyı haklı bulmuş ve Aracına ödediği KDV nin tarafına iadesine karar vermiştir.

3- Ayrıca yurt dışında alınan özel tertibatlı özürlü araçlar 4458 sayılı gümrük kanunu’nun 167.maddesiyle gümrük vergisinden ve 3065 sayılı katma değer vergisi kanunu’nun 167.maddesine atıf yapılarak katma değer vergisinden istisna tutulmakta dır.. Bu durumda yurt dışından ithal edilen özel tertibatlı özürlü statüsündeki araçlar KDV'den muaf tutulurken, yurt içinden alınan aynı statüdeki araçların 5378 sayılı kanuna rağmen bir tebliğ ile KDV'den istisna tutulmaması durumu, kanunun tebliğ karşısındaki mutlak üstünlüğü ilkesini zedelediği, Anayasanın 10. maddesi ile çeliştiği , araç alımlarında yurt dışına yönelmeyi arttırdığından yurt içindeki firmaları yurt dışındaki firmalar karşısında zarara uğrattığı ve ülke dışına fazladan döviz çıkmasına neden olduğu da açıktır

4- .T.C GELİR İDARESİ BAŞKANLIĞI Büyük Mükellefler Vergi Dairesi Başkanlığı savunmalarına Engelliler kanunu yasalaşırken bu kanuna engelli taşıtlarıda dahil edilmek istendi ve kanun teklifleri sunuldu ama birleşimlerde yapılan görüşmelerde kabul edilmedi cümlesini koymuşlardır. Bu argüman kesinlikle gerçeği yansıtmamaktadır. Bu iddia iki açıdan tutarsızdır:

4:1- Türkiye Büyük Millet Meclisi'nde görüşülen 5378 sayılı ÖZÜRLÜLER VE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN'un KDV istisnasını düzenleyen 30. maddesine dair ne Genel Kurul'da ne de komisyonlarda bir teklif yapılmıştır. Bu madde 1 Temmuz 2005 tarihinde gerçekleştirilen 22. Dönem 3. Yasama Yılı 123. Birleşiminde kabul edilmiştir ve Genel Kurul Tutanağı incelendiğinde (ekte) maddeye dair hiç bir teklifin yapılmadığı açıkça görülmektedir.

4:2- Bu maddeye dair ilgili komisyonlardaki görüşmelerde de bir öneri yapılmamıştır. Yapılan şey şudur: Başbakanın imzası ile 44 maddeden oluşan "Özürlüler Hakkında ve Bazı Kanunlar ile Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına İlişkin Kanun Tasarısı" TBMM Başkanlığına verilmiştir. Aynı anda Başkanlığa aynı konuda 2 ayrı kanun teklifi daha sunulmuştur. Bunlardan biri Tekirdağ Milletvekili Mehmet Nuri Saygun imzasıyla sunulan 46 maddelik "ÖZÜRLÜLER İDARESİ BAŞKANLIĞI TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ"dir, diğeri de 49 Milletvekilinin imzasıyla sunulan 91 Maddelik "ÖZÜRLÜLER KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN TEKLİFİ"dir. Bu bağlamda iki kanun teklifi Tasarı ile aynı konuları düzenlediğinden, Tasarı ile birleştirilmiş, görüşmelerde Başbakan imzasıyla sunulan Tasarının esas alınacağına karar verilmiştir. Yani, ortada ne dava konusu ile ilgili maddeye dair bir teklif vardır ne de görüşme. Olan şey, aynı içerikte olduğu gerekçesiyle biri 46 diğeri 91 maddeden oluşan kanun tekliflerinin tümden görüşme dışı bırakılmasıdır.

Hülasa, 5378 sayı numarası ile yürürlüğe giren ÖZÜRLÜLER VE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN'un bu 137 maddeyi tümden dışladığını söylemenin mantıkla ve kanunun amacı ile bağdaşmadığı, hukuki mesnetten yoksun olduğu açıktır.

E şimdi ne olacak? Ek savunmayı vermek ekstra bir maliyete neden olacak mı? Eğer bir maliyet getirmeyecekse, ek dilekçeleri verelim...

Bu arada benim hazırladığım savunma metnini de aşağıya ekliyorum. Okuyup yorum yaparsanız son şeklini verebiliriz kısa sürede...

_________________

ESAS NO : 2011/1957

CEVAP VEREN (DAVACI) : Bülent Küçükaslan

KARŞI TARAF (DAVALI) : Marmara Kurumlar Vergi Dairesi Müdürlüğü

Yılanlı Ayazma Yolu Topkapı Maliye Ek Hizmet Binası

Cevizlibağ/Zeytinburnu/İstanbul

DİLEKÇENİN KONUSU : Ek Cevap dilekçesidir

DAVA KONUSU : Fazla ve yersiz ödenen KDV’nin iadesi ile ilgili olarak

Marmara Kurumlar Vergi Dairesi Müdürlüğü’nün 13.10.2011 tarihli red yazısı.

AÇIKLAMALAR : 13.10.2011 tarihinde 52969 sayılı dilekçe ile Marmara Kurumlar Vergi Dairesi Müdürlüğü'ne başvurarak, 16.09.2011 tarihinde almış olduğum özürlü statüsündeki aracım için ödenmiş olan Katma Değer Vergisi'nin tarafıma iadesini talep ettim. Ne var ki Müdürlük 13.10.2011 tarih ve 20088 sayılı cevap yazısı ile ödemiş olduğum Katma Değer Vergisi'nin geri iade edilmeyeceğini tarafıma bildirdi. Bu işleme karşılık İstanbul 3. Vergi Mahkemesine (E:2011/1957) dava açtım. Dava ile ilgili olarak Marmara Kurumlar Vergi Dairesi Müdürlüğü’nün B.07.1.GİB.4.34.80.02 Sayı Numarası ile sunduğu cevap dilekçesine karşılık, ek dilekçemdir.

YASAL DAYANAKLAR VE CEVAPLAR : Ödediğim KDV’nin haksız olduğundan bahisle tarafıma iadesi talebime karşılık davalı Marmara Kurumlar Vergi Dairesi Müdürlüğü’nün sunduğu Savunmanın hukuki tutarlılığı bulunmamaktadır. Şöyle ki;

USUL YÖNÜNDEN : Davalı Kurum yapmış olduğu savunmada 2577 sayılı kanunun dava açma sürelerini belirleyen 7. Maddesine dayanarak, 30 günlük süreyi geçtiğimden hareketle, davanın usul yönünden reddedilmesi gerektiğini iddia etmektedir. Madde şu şekildedir:

Bilindiği üzere KDV İadesinin tahakuku tahsile bağlı değildir ve KDV’yi tevkif yoluyla mükellefi olan kişi, yani bayii öder. Bu sebeple, eğer bayii dava açsaydı, evet, fatura tarihinden itibaren 30 günlük süre sınırlaması söz konusu olurdu. Ne var ki davayı bayii değil, Katma Değer Vergisi Kanunu’nun 8. Maddesine binaen şahıs olarak bendeniz açmış bulunmaktayım (Emsal: Katma Değer Vergisi Sirküleri / 23).

Bu bağlamda, yukarıda aktarılan 7. Maddenin (b) fıkrası uyarınca 30 günlük dava açma süresi fatura tarihinden itibaren değil, 13.10.2011 tarihli 52969 sayılı dilekçeme Marmara Kurumlar Vergi Dairesi Müdürlüğü'nce verilen 20088 sayılı cevap yazısının tarafıma tebliğ edildiği 13.10.2011 tarihinden itibaren başlamalıdır.

Bir başka ifadeyle 13.10.2011 tarihinde tarafıma tebliğ edilen red yazısına istinaden 19.10.2011 tarihinde açmış olduğum davanın usul yönünden kabulü gerekmektedir,

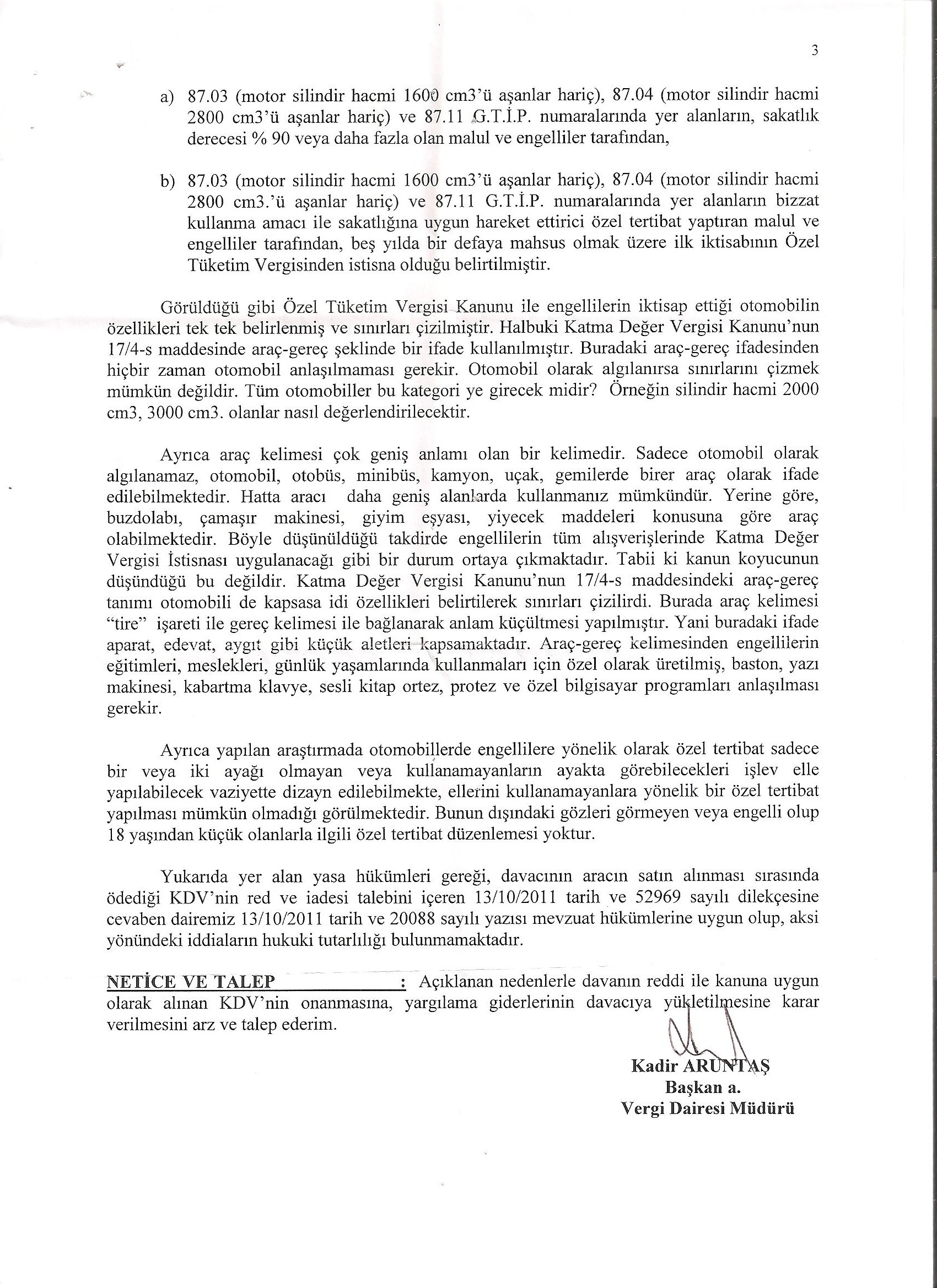

ESAS YÖNÜNDEN : Marmara Kurumlar Vergi Dairesi Müdürlüğü yapmış olduğu savunmada Özel Tüketim Vergisi Kanunu’ndaki İstisnalar maddesine atıf yaparak, ÖTV’den istisna tutulan araçların özelliklerinin bu maddede tek tek belirtildiğinden ve sınırların çizildiğinden hareketle, KDV kanununun 17/4-s maddesinde bu tür bir vurgu olmamasına dayanarak, maddede geçen “araç-gereç” ibaresi ile otomobillerin kastedilmediğini iddia etmektedir.

Bu iddiayı 197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nun 4. Maddesi ve 4458 Sayılı Gümrük Kanunu'nun 167. Maddesi geçersiz hale getirmektedir.

Bilindiği üzere sakatlar 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu'nun 4. maddesi ile Motorlu Taşıtlar Vergisi’nden; 4458 Sayılı Gümrük Kanunu'nun 167. maddesiyle Gümrük Vergisi'nden ve 3065 Sayılı Katma Değer Vergisi Kanunu'nun 16. maddesinin 1. fıkrasının b bendi ile 4458 Sayılı Gümrük Kanunu'nun 167. maddesine atıf yapılarak Katma Değer Vergisi'nden istisna tutulmaktadır.

197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nun İstisnaları düzenleyen 4. Maddesi “Aşağıda yazılı motorlu taşıtlar vergiden müstesnadır” diye başlar ve “c) Sakatlık dereceleri % 90 ve daha fazla olan malûl ve engellilerin adlarına kayıtlı taşıtlar ile diğer malûl ve engellilerin, bu durumlarına uygun hale getirilmiş özel tertibatlı taşıtlar.” şeklinde devam eder.

4458 Sayılı Gümrük Kanunu'nun 167. Maddesi ise, “Malül ve sakatların kullanımına mahsus eşya”ları Gümrük vergisinden ve KDV’den istisna tutar.

Görüldüğü üzere – tıpkı KDV kanununun 17/4-s maddesinde olduğu gibi- bu iki Kanun maddesinde de motor silindir hacmine dair bir bilgi yer almamakta, “taşıt”, “eşya” derken neyin kastedildiği belirtilmemektedir. Ama buna rağmen hiç kimse bu maddelere bakıp “sakatlar ‘kamyon, uçak, gemi’ alırken Gümrük vergisinden, KDV’den ve MTV’den muaftır” sonucunu çıkartmamaktadır.

Dolayısıyla, “kanun yapıcı ‘araç-gereç’ derken otomobili kastetseydi, ÖTV Kanunu’nda olduğu gibi bunu açıkça yazardı” demenin asılsız ve dayanaksız bir çarpıtma gayreti olduğu ortadadır.

Kaldı ki kanun koyucu eğer motorlu taşıtların KDV'den istisna tutulmamasını isteseydi ve bu araçların sakatların günlük yaşamları için gerekli olmadığı kanısına varsaydı, KDV kanununun 17/4-s maddesine bu durumu açıkça yazar, hatta ve hatta yurt dışından gümrük muafiyetiyle getirilen araçların KDV'den de istisna olduğunu belirleyen KDV kanununun 16/1-b maddesine "sakat araçları hariç" diye parantez içi bir hüküm koyardı. Zira KDV kanununun 16/1-b maddesinde KDV'den istisna olunması istenmeyen gümrük kanunu maddeleri parantez içi hükümle engellenmiş, ama otomobiller bu engellemeye dahil edilmemiştir. Bu durum açıkça ortaya koymaktadır ki kanun koyucu otomobilleri KDV'den istisna tutulmayacaklar statüsünde görmemektedir.

Ayrıca yurt dışından ithal edilen özürlü statüsündeki araçlar KDV'den muaf tutulurken yurt içinden alınan araçların 5378 sayılı kanuna rağmen bir tebliğ ile KDV'den istisna tutulmamasının, hem kanunun tebliğ karşısındaki mutlak üstünlüğü ilkesini zedelediği, hem Anayasanın 10. maddesi ile çeliştiği, hem de yurt içindeki üreticiyi yurt dışındaki üretici karşısında zarara uğrattığı açıktır.

Son olarak, “otomobiller münhasıran engelliler için üretilmiş araç değildir" demek; 32. Maddesi ile Katma Değer Vergisi Kanunu’nun 17/4 maddesine “s) Özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları.” ibaresini ekleyen 5378 sayılı Kanun’un Başbakan imzasıyla sunulan genel-gerekçesine taban tabana zıt bir iddiadır: "Anayasamızda özürlü bireylerin temel sorun alanları olan; eğitim, sağlık, çalışma hayatı, sosyal güvenlik ve toplumsal hayata uyum alanlarında özel düzenlemeler yapılmış ve özürlü bireylere bu alanlarda özel olarak korunacak grup olarak yer verilmiştir. Ancak, Anayasamızda yer alan bu hükümlere rağmen özürlü bireylerin sorunlarının azaltılmasında yeterli mesafe alınamamıştır. [...] Özürlülük; özürlü bireyi, ailesini, yakın çevresini ve ait olduğu toplumsal yapıyı ilgilendiren bir olgudur. Özürlü bireylerin diğer toplum kesimlerinden farklı olmayan temel gereksinimleri bulunmaktadır. Sağlık, bakım ve rehabilitasyon hizmetlerinden yararlanma, eğitim görme, meslek ve iş edinme, sosyal, kültürel, sanatsal ve sportif etkinlikler ile siyasal yaşama katılma bunların başında gelmektedir. Ancak temel gereksinimler açısından bir farklılık bulunmamasına karşın, bir özel gereksinim grubu oluşturan özürlü bireyler, bu hizmetlere ulaşabilirlik açısından diğer bireylere göre eşit olmayan bir konuma sahiptir ve bu anlamıyla da ayrımcılık belirginleşmektedir. [...] Ayrımcılık açısından değerlendirildiğinde; toplumsal alan ve yaşam çevresi, özürlü bireyler gözetilmeden düzenlenmektedir. Bu yapılanma, özürlü bireyi korunmaya muhtaç ve dar bir çevreye bağımlı kılmakta, toplumsal yaşam içinde ulaşabilirliğini sınırlandırmakta ve engelli duruma getirmektedir. Bu düzenlemelerdeki temel ilke; özürlü bireylerin gereksinimlerinin diğer bireylerinkiyle eşit önemde olduğu, bu gereksinimlerin toplumsal planlamalarda esas alınması ve bütün bireylere ayrımcılığı ortadan kaldıracak ve eşit katılım fırsatını tanıyacak biçimde kullanılması olmalıdır. [...] Bu bağlamda dünya ölçeğinde özürlülere yönelik yapılan her türlü çalışmanın ana hedefi özürlülerin toplumsal yaşama tam ve eşit katılımının sağlanması ve güçlendirilmesidir. İnsan hakları ve temel özgürlüklerin tam olarak hayata geçirilmesi, özürlülerin eşit fırsatlara sahip olmaları ve güçlendirilmeleri için esastır. Bölgesel farklılıkların, tarihsel, kültürel ve dini nedenlerin önemi akılda tutulurken, siyasi, ekonomik veya kültürel sistemlerine bakılmaksızın, tüm insan haklarının ve temel özgürlüklerin korunmasını ve geliştirilmesini sağlamak ana hedeftir. Özürlü olmakla hiç kimsenin; bağımsız yaşama, yaşamdan haz duyma, kendi tercihlerini kullanma, topluma katkıda bulunma, bir meslek sahibi olma, ekonomik, siyasi, sosyal, kültürel ve eğitsel alanlardan yararlanma, fırsat eşitliği, tam katılım, istihdam, iyi bir yaşam standardına ulaşma ve kendine yeterli olma, kendi sorunlarının çözümüyle ilgili konularda söz ve karar sahibi olma hakları kısıtlanamaz ve engellenemez. Özürlülerin kendine yeterli, toplumla kaynaşabilen, üretici bireyler olarak yetişmelerini sağlamak için eğitsel, kültürel, ekonomik ve sosyal ihtiyaçlarının karşılanması gerekir. Bütün hizmetler, olanaklar ve avantajlar özürlülerin toplumla kaynaşmalarını engellemeyecek biçimde ve onların durumlarına ve ihtiyaçlarına uygun koşullarda düzenlenmelidir. [...] Tasarı, yukarıda belirtilen gerekçelerle hazırlanmıştır."

Sonuç olarak, kanun koyucu nasıl ki sakat kişi üzerine kayıtlı –üzerinde özel donanım bulunan ve/veya bulunmayan- araçları ÖTV, MTV ve Gümrük Vergisi’nden istisna tutmuşsa, nasıl ki yurt dışından alınan araçları KDV’den de istisna tutmuşsa, aynı gerekçelerle yurt içinden alınan araçları da KDV’den istisna tutmaktadır. Bu bağlamda davalı kurumdan beklentimiz örnek mahkeme kararlarına ve Türkiye Büyük Millet Meclisi'nin iradesine karşı ayak diremesi değil, Türkiye Cumhuriyeti vatandaşlarının önündeki engelleri kaldırması ve Başbakan imzalı kanun-gerekçesinin gereğini yerine getirmesidir.

NETİCE VE TALEP : Açıklanan nedenlerle davanın kabulü ile kanuna aykırı olarak alınan KDV’nin geri iadesine, yargılama giderlerinin davalı kuruma yükletilmesine karar verilmesini arz ve talep ederim.

Bülent Küçükaslan

Bu arada benim hazırladığım savunma metnini de aşağıya ekliyorum. Okuyup yorum yaparsanız son şeklini verebiliriz kısa sürede...

_________________

İSTANBUL 3. VERGİ MAHKEMESİ BAŞKANLIĞI’NA

12 Aralık 2011

ESAS NO : 2011/1957

CEVAP VEREN (DAVACI) : Bülent Küçükaslan

KARŞI TARAF (DAVALI) : Marmara Kurumlar Vergi Dairesi Müdürlüğü

Yılanlı Ayazma Yolu Topkapı Maliye Ek Hizmet Binası

Cevizlibağ/Zeytinburnu/İstanbul

DİLEKÇENİN KONUSU : Ek Cevap dilekçesidir

DAVA KONUSU : Fazla ve yersiz ödenen KDV’nin iadesi ile ilgili olarak

Marmara Kurumlar Vergi Dairesi Müdürlüğü’nün 13.10.2011 tarihli red yazısı.

AÇIKLAMALAR : 13.10.2011 tarihinde 52969 sayılı dilekçe ile Marmara Kurumlar Vergi Dairesi Müdürlüğü'ne başvurarak, 16.09.2011 tarihinde almış olduğum özürlü statüsündeki aracım için ödenmiş olan Katma Değer Vergisi'nin tarafıma iadesini talep ettim. Ne var ki Müdürlük 13.10.2011 tarih ve 20088 sayılı cevap yazısı ile ödemiş olduğum Katma Değer Vergisi'nin geri iade edilmeyeceğini tarafıma bildirdi. Bu işleme karşılık İstanbul 3. Vergi Mahkemesine (E:2011/1957) dava açtım. Dava ile ilgili olarak Marmara Kurumlar Vergi Dairesi Müdürlüğü’nün B.07.1.GİB.4.34.80.02 Sayı Numarası ile sunduğu cevap dilekçesine karşılık, ek dilekçemdir.

YASAL DAYANAKLAR VE CEVAPLAR : Ödediğim KDV’nin haksız olduğundan bahisle tarafıma iadesi talebime karşılık davalı Marmara Kurumlar Vergi Dairesi Müdürlüğü’nün sunduğu Savunmanın hukuki tutarlılığı bulunmamaktadır. Şöyle ki;

USUL YÖNÜNDEN : Davalı Kurum yapmış olduğu savunmada 2577 sayılı kanunun dava açma sürelerini belirleyen 7. Maddesine dayanarak, 30 günlük süreyi geçtiğimden hareketle, davanın usul yönünden reddedilmesi gerektiğini iddia etmektedir. Madde şu şekildedir:

Dava açma süresi:

Madde 7 –

1. Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştayda ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz gündür.

2. Bu süreler;

a) İdari uyuşmazlıklarda; yazılı bildirimin yapıldığı,

b) Vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezalarından doğan uyuşmazlıklarda: Tahakkuku tahsile bağlı olan vergilerde tahsilatın; tebliğ yapılan hallerde veya tebliğ yerine geçen işlemlerde tebliğin; tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin; tescile bağlı vergilerde tescilin yapıldığı ve idarenin dava açması gereken konularda ise ilgili merci veya komisyon kararının idareye geldiği;

Tarihi izleyen günden başlar.”

Madde 7 –

1. Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştayda ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz gündür.

2. Bu süreler;

a) İdari uyuşmazlıklarda; yazılı bildirimin yapıldığı,

b) Vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezalarından doğan uyuşmazlıklarda: Tahakkuku tahsile bağlı olan vergilerde tahsilatın; tebliğ yapılan hallerde veya tebliğ yerine geçen işlemlerde tebliğin; tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin; tescile bağlı vergilerde tescilin yapıldığı ve idarenin dava açması gereken konularda ise ilgili merci veya komisyon kararının idareye geldiği;

Tarihi izleyen günden başlar.”

Bilindiği üzere KDV İadesinin tahakuku tahsile bağlı değildir ve KDV’yi tevkif yoluyla mükellefi olan kişi, yani bayii öder. Bu sebeple, eğer bayii dava açsaydı, evet, fatura tarihinden itibaren 30 günlük süre sınırlaması söz konusu olurdu. Ne var ki davayı bayii değil, Katma Değer Vergisi Kanunu’nun 8. Maddesine binaen şahıs olarak bendeniz açmış bulunmaktayım (Emsal: Katma Değer Vergisi Sirküleri / 23).

Bu bağlamda, yukarıda aktarılan 7. Maddenin (b) fıkrası uyarınca 30 günlük dava açma süresi fatura tarihinden itibaren değil, 13.10.2011 tarihli 52969 sayılı dilekçeme Marmara Kurumlar Vergi Dairesi Müdürlüğü'nce verilen 20088 sayılı cevap yazısının tarafıma tebliğ edildiği 13.10.2011 tarihinden itibaren başlamalıdır.

Bir başka ifadeyle 13.10.2011 tarihinde tarafıma tebliğ edilen red yazısına istinaden 19.10.2011 tarihinde açmış olduğum davanın usul yönünden kabulü gerekmektedir,

ESAS YÖNÜNDEN : Marmara Kurumlar Vergi Dairesi Müdürlüğü yapmış olduğu savunmada Özel Tüketim Vergisi Kanunu’ndaki İstisnalar maddesine atıf yaparak, ÖTV’den istisna tutulan araçların özelliklerinin bu maddede tek tek belirtildiğinden ve sınırların çizildiğinden hareketle, KDV kanununun 17/4-s maddesinde bu tür bir vurgu olmamasına dayanarak, maddede geçen “araç-gereç” ibaresi ile otomobillerin kastedilmediğini iddia etmektedir.

Bu iddiayı 197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nun 4. Maddesi ve 4458 Sayılı Gümrük Kanunu'nun 167. Maddesi geçersiz hale getirmektedir.

Bilindiği üzere sakatlar 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu'nun 4. maddesi ile Motorlu Taşıtlar Vergisi’nden; 4458 Sayılı Gümrük Kanunu'nun 167. maddesiyle Gümrük Vergisi'nden ve 3065 Sayılı Katma Değer Vergisi Kanunu'nun 16. maddesinin 1. fıkrasının b bendi ile 4458 Sayılı Gümrük Kanunu'nun 167. maddesine atıf yapılarak Katma Değer Vergisi'nden istisna tutulmaktadır.

197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nun İstisnaları düzenleyen 4. Maddesi “Aşağıda yazılı motorlu taşıtlar vergiden müstesnadır” diye başlar ve “c) Sakatlık dereceleri % 90 ve daha fazla olan malûl ve engellilerin adlarına kayıtlı taşıtlar ile diğer malûl ve engellilerin, bu durumlarına uygun hale getirilmiş özel tertibatlı taşıtlar.” şeklinde devam eder.

4458 Sayılı Gümrük Kanunu'nun 167. Maddesi ise, “Malül ve sakatların kullanımına mahsus eşya”ları Gümrük vergisinden ve KDV’den istisna tutar.

Görüldüğü üzere – tıpkı KDV kanununun 17/4-s maddesinde olduğu gibi- bu iki Kanun maddesinde de motor silindir hacmine dair bir bilgi yer almamakta, “taşıt”, “eşya” derken neyin kastedildiği belirtilmemektedir. Ama buna rağmen hiç kimse bu maddelere bakıp “sakatlar ‘kamyon, uçak, gemi’ alırken Gümrük vergisinden, KDV’den ve MTV’den muaftır” sonucunu çıkartmamaktadır.

Dolayısıyla, “kanun yapıcı ‘araç-gereç’ derken otomobili kastetseydi, ÖTV Kanunu’nda olduğu gibi bunu açıkça yazardı” demenin asılsız ve dayanaksız bir çarpıtma gayreti olduğu ortadadır.

Kaldı ki kanun koyucu eğer motorlu taşıtların KDV'den istisna tutulmamasını isteseydi ve bu araçların sakatların günlük yaşamları için gerekli olmadığı kanısına varsaydı, KDV kanununun 17/4-s maddesine bu durumu açıkça yazar, hatta ve hatta yurt dışından gümrük muafiyetiyle getirilen araçların KDV'den de istisna olduğunu belirleyen KDV kanununun 16/1-b maddesine "sakat araçları hariç" diye parantez içi bir hüküm koyardı. Zira KDV kanununun 16/1-b maddesinde KDV'den istisna olunması istenmeyen gümrük kanunu maddeleri parantez içi hükümle engellenmiş, ama otomobiller bu engellemeye dahil edilmemiştir. Bu durum açıkça ortaya koymaktadır ki kanun koyucu otomobilleri KDV'den istisna tutulmayacaklar statüsünde görmemektedir.

Ayrıca yurt dışından ithal edilen özürlü statüsündeki araçlar KDV'den muaf tutulurken yurt içinden alınan araçların 5378 sayılı kanuna rağmen bir tebliğ ile KDV'den istisna tutulmamasının, hem kanunun tebliğ karşısındaki mutlak üstünlüğü ilkesini zedelediği, hem Anayasanın 10. maddesi ile çeliştiği, hem de yurt içindeki üreticiyi yurt dışındaki üretici karşısında zarara uğrattığı açıktır.

Son olarak, “otomobiller münhasıran engelliler için üretilmiş araç değildir" demek; 32. Maddesi ile Katma Değer Vergisi Kanunu’nun 17/4 maddesine “s) Özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları.” ibaresini ekleyen 5378 sayılı Kanun’un Başbakan imzasıyla sunulan genel-gerekçesine taban tabana zıt bir iddiadır: "Anayasamızda özürlü bireylerin temel sorun alanları olan; eğitim, sağlık, çalışma hayatı, sosyal güvenlik ve toplumsal hayata uyum alanlarında özel düzenlemeler yapılmış ve özürlü bireylere bu alanlarda özel olarak korunacak grup olarak yer verilmiştir. Ancak, Anayasamızda yer alan bu hükümlere rağmen özürlü bireylerin sorunlarının azaltılmasında yeterli mesafe alınamamıştır. [...] Özürlülük; özürlü bireyi, ailesini, yakın çevresini ve ait olduğu toplumsal yapıyı ilgilendiren bir olgudur. Özürlü bireylerin diğer toplum kesimlerinden farklı olmayan temel gereksinimleri bulunmaktadır. Sağlık, bakım ve rehabilitasyon hizmetlerinden yararlanma, eğitim görme, meslek ve iş edinme, sosyal, kültürel, sanatsal ve sportif etkinlikler ile siyasal yaşama katılma bunların başında gelmektedir. Ancak temel gereksinimler açısından bir farklılık bulunmamasına karşın, bir özel gereksinim grubu oluşturan özürlü bireyler, bu hizmetlere ulaşabilirlik açısından diğer bireylere göre eşit olmayan bir konuma sahiptir ve bu anlamıyla da ayrımcılık belirginleşmektedir. [...] Ayrımcılık açısından değerlendirildiğinde; toplumsal alan ve yaşam çevresi, özürlü bireyler gözetilmeden düzenlenmektedir. Bu yapılanma, özürlü bireyi korunmaya muhtaç ve dar bir çevreye bağımlı kılmakta, toplumsal yaşam içinde ulaşabilirliğini sınırlandırmakta ve engelli duruma getirmektedir. Bu düzenlemelerdeki temel ilke; özürlü bireylerin gereksinimlerinin diğer bireylerinkiyle eşit önemde olduğu, bu gereksinimlerin toplumsal planlamalarda esas alınması ve bütün bireylere ayrımcılığı ortadan kaldıracak ve eşit katılım fırsatını tanıyacak biçimde kullanılması olmalıdır. [...] Bu bağlamda dünya ölçeğinde özürlülere yönelik yapılan her türlü çalışmanın ana hedefi özürlülerin toplumsal yaşama tam ve eşit katılımının sağlanması ve güçlendirilmesidir. İnsan hakları ve temel özgürlüklerin tam olarak hayata geçirilmesi, özürlülerin eşit fırsatlara sahip olmaları ve güçlendirilmeleri için esastır. Bölgesel farklılıkların, tarihsel, kültürel ve dini nedenlerin önemi akılda tutulurken, siyasi, ekonomik veya kültürel sistemlerine bakılmaksızın, tüm insan haklarının ve temel özgürlüklerin korunmasını ve geliştirilmesini sağlamak ana hedeftir. Özürlü olmakla hiç kimsenin; bağımsız yaşama, yaşamdan haz duyma, kendi tercihlerini kullanma, topluma katkıda bulunma, bir meslek sahibi olma, ekonomik, siyasi, sosyal, kültürel ve eğitsel alanlardan yararlanma, fırsat eşitliği, tam katılım, istihdam, iyi bir yaşam standardına ulaşma ve kendine yeterli olma, kendi sorunlarının çözümüyle ilgili konularda söz ve karar sahibi olma hakları kısıtlanamaz ve engellenemez. Özürlülerin kendine yeterli, toplumla kaynaşabilen, üretici bireyler olarak yetişmelerini sağlamak için eğitsel, kültürel, ekonomik ve sosyal ihtiyaçlarının karşılanması gerekir. Bütün hizmetler, olanaklar ve avantajlar özürlülerin toplumla kaynaşmalarını engellemeyecek biçimde ve onların durumlarına ve ihtiyaçlarına uygun koşullarda düzenlenmelidir. [...] Tasarı, yukarıda belirtilen gerekçelerle hazırlanmıştır."

Sonuç olarak, kanun koyucu nasıl ki sakat kişi üzerine kayıtlı –üzerinde özel donanım bulunan ve/veya bulunmayan- araçları ÖTV, MTV ve Gümrük Vergisi’nden istisna tutmuşsa, nasıl ki yurt dışından alınan araçları KDV’den de istisna tutmuşsa, aynı gerekçelerle yurt içinden alınan araçları da KDV’den istisna tutmaktadır. Bu bağlamda davalı kurumdan beklentimiz örnek mahkeme kararlarına ve Türkiye Büyük Millet Meclisi'nin iradesine karşı ayak diremesi değil, Türkiye Cumhuriyeti vatandaşlarının önündeki engelleri kaldırması ve Başbakan imzalı kanun-gerekçesinin gereğini yerine getirmesidir.

NETİCE VE TALEP : Açıklanan nedenlerle davanın kabulü ile kanuna aykırı olarak alınan KDV’nin geri iadesine, yargılama giderlerinin davalı kuruma yükletilmesine karar verilmesini arz ve talep ederim.

Bülent Küçükaslan

Arkadaşlar sizlere Adana Bölge İdare Mahkemesi'nin önce KDV iadesine karar verdiği ve fakat karar düzeltme aşamasında KDV iadesi talebinin reddine karar verdiği kararları gönderiyorum.Kararlar UYAP ortamında alınarak gönderilmiştir.İki karar arasındaki farkı görünce aynı mahkemenin nasıl farklı karar verdiğini göreceksiniz.

KDV İADESİNE YÖNELİK KARAR

[FONT=Times New Roman]

[FONT=Times New Roman][FONT=Arial]SAVUNMANIN ÖZETİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]İtiraza konu mahkeme kararının usule ve hukuka uygun olduğu, itiraz isteminde ileri sürülen nedenlerin kararın bozulmasını gerektirecek nitelikte olmadığı ve itirazın reddi ile mahkeme kararının onanması gerektiği savunulmaktadır.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Karar veren [/FONT][FONT=Arial]A [/FONT][FONT=Arial]dana Bölge İdare Mahkemesi'nce; dava dosyası ve itiraz dilekçesi incelenerek gereği görüşüldü.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Dava [/FONT][FONT=Arial], [/FONT][FONT=Arial]ö [/FONT][FONT=Arial]zürlü [/FONT][FONT=Arial]olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için [/FONT][FONT=Arial]tahakkuk ettirilip [/FONT][FONT=Arial]ödenen 5.020,39-TL katma değer vergisinin iadesi istemiyle yapılan başvurunun reddine dair 17.01.2011 tarih ve 1608 sayılı işlemin [/FONT][FONT=Arial]iptali ile ödenen tutarın [/FONT][FONT=Arial]iadesi istemiyle açılmıştır.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 1. maddesinin 1. fıkrasında, Türkiye'de, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin [/FONT][FONT=Arial]katma değer vergisine tabi olduğu hükmüne yer verilmiş olup, aynı Kanunun 17. maddesinin 4. fıkrasına 01.07.2005 tarih ve 5378 sayılı Kanun'un 32. maddesiyle eklenen (s) bendi ile, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları katma değer vergisinden istisna tutulmuştur.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Dava dosyasının incelenmesinden, [/FONT][FONT=Arial]davacının Onatça Motorlu Araçlar Ticaret Anonim Şirketi'nden özel tertibatlı otomobil satın aldığı, [/FONT][FONT=Arial]alınan araç için [/FONT][FONT=Arial]28.12.2010 tarih ve A/112371 seri/sıra nolu fatura karşılığında 5.020,39-TL tutarında katma değer vergisi ödendiği, satıcı firma tarafından davacıdan tahsil edilen söz konusu tutarın iadesi istemiyle davalı idareye yapılan başvurunun reddedilmesi üzerine bahse konu olumsuz işlemin iptali ve ödenen [/FONT][FONT=Arial]tutarın iadesi istemiyle [/FONT][FONT=Arial]bakılan davanın açıldığı anlaşılmıştır.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]5378 sayılı Yasa'nın 32. maddesi ile özürlülerin günlük yaşamları için üretilmiş her türlü araç ve gerecin ve özel bilgisayar programlarına ilişkin mal ve hizmetlerin katma değer vergisinden istisna tutulmasına ilişkin düzenlemenin katma değer vergisi Kanunu'nun 17/4. maddesine eklendiği, 5378 sayılı Yasa'nın 1. maddesinde Kanunun amacının, özürlülerin her türlü gelişmelerini ve önlerindeki engelleri kaldırmayı sağlayacak tedbirleri alarak topluma katılmalarını sağlamak olduğunun belirtildiği, bu haliyle yasanın amacına uygun olarak Katma Değer Vergisi Kanununa getirilen istisna hükmü göz önüne alındığında, davacıya ait binek otomobilin de özürlüler için üretilen her türlü araç gereç kapsamı içinde yer aldığı sonucuna ulaşıldığından, özürlü olan davacının özrüne göre yapılan tadilat sonucu satın alınan aracın, yasal düzenleme gereğince katma değer vergisinden istisna olması gerekmektedir.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Açıklanan nedenlerle; itirazın kabulü ile Adana 2. Vergi [/FONT][FONT=Arial]Mahkemesi [/FONT][FONT=Arial]'nin 06/04/2011 gün ve E: [/FONT][FONT=Arial]20 [/FONT][FONT=Arial]11/134, K: [/FONT][FONT=Arial]20 [/FONT][FONT=Arial]11/318 sayılı kararının bozularak kaldırılmasına, [/FONT][FONT=Arial]davanın kabulüne [/FONT][FONT=Arial], davacı tarafından ödenen katma değer vergisinin davacıya iadesine, [/FONT][FONT=Arial]Avukatlık Asgari Ücret Tarifesi uyarınca belirlenen 550,00-TL'lik Avukatlık ücretinin davalı idareden alınarak davacı vekiline verilmesine,[/FONT][FONT=Arial]dava ve itiraz safhasında davacı tarafından yapılan giderlerin davalı idarece davacıya iadesine, peşin alınan yargılama gider karşılıklarından kullanılmayan kısımların istem halinde davacıya iadesine, [/FONT][FONT=Arial]17/06/2011 [/FONT][FONT=Arial]tarihinde [/FONT][FONT=Arial]oybirliği [/FONT][FONT=Arial]yle [/FONT][FONT=Arial]karar verildi.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]BAŞVURU HARCI : 18,40-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]POSTA GİDERİ : [/FONT][FONT=Arial]24,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]TOPLAM : 42,40-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]İTİRAZ SAFHASI[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]İT. BAŞ.HARCI : 53,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]POSTA GİDERİ : [/FONT][FONT=Arial]18,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]TOPLAM [/FONT][FONT=Arial]: 71,00-TL[/FONT][/FONT]

KDV İADESİNE YÖNELİK KARAR

[FONT=Times New Roman]

[FONT=Arial]T.C.[/FONT][FONT=Arial]ADANA[/FONT][FONT=Arial]BÖLGE İDARE MAHKEMESİ

[/FONT][FONT=Arial]ESAS NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/3082

[/FONT][FONT=Arial]KARAR NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/3081[/FONT]

[/FONT][/FONT][FONT=Arial]ESAS NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/3082

[/FONT][FONT=Arial]KARAR NO [/FONT][FONT=Arial]: [/FONT][FONT=Arial]2011/3081[/FONT]

[FONT=Times New Roman][FONT=Arial]İTİRAZ EDEN ( [/FONT][FONT=Arial]DAVACI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]CUMA [/FONT][FONT=Arial]BALPETEK

[/FONT][/FONT][FONT=Times New Roman][FONT=Arial]VEKİLİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]AV. [/FONT][FONT=Arial]ÖMER [/FONT][FONT=Arial]FARUK [/FONT][FONT=Arial]ÜSTÜNDAĞ[/FONT][FONT=Arial]- [/FONT][FONT=Arial]Seyhan/ADANA

[/FONT][/FONT][FONT=Times New Roman][FONT=Arial]KARŞI TARAF ( [/FONT][FONT=Arial]DAVALI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]ADANA [/FONT][FONT=Arial]VERGİ [/FONT][FONT=Arial]DAİRESİ [/FONT][FONT=Arial]BAŞKANLIĞI [/FONT][FONT=Arial]- [/FONT][FONT=Arial]Merkez/ADANA[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]İSTEMİN ÖZETİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]Özürlü olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için [/FONT][FONT=Arial]tahakkuk ettirilip [/FONT][FONT=Arial]ödenen 5.020,39-TL katma değer vergisinin iadesi istemiyle yapılan başvurunun reddine dair 17.01.2011 tarih ve 1608 sayılı işlemin [/FONT][FONT=Arial]iptali ile ödenen tutarın iadesi istemiyle açılan davada; [/FONT][FONT=Arial]5378 sayılı Yasa ile 3065 sayılı Katma Değer Vergisi Kanunu'nun 17. maddesinin dördüncü fıkrasına eklenen "s" bendi ile getirilen istisna hükmünün, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş araç-gerece ilişkin olması, söz konusu istisna hükmü ile ilgili olarak yasama organında yapılan görüşmeler esnasında istisna kapsamına belirli özellikleri haiz motorlu kara taşıtlarının da alınması yönünde yapılan kanun tekliflerinin ise kabul görmeyerek yasalaşmaması, dolayısıyla yasa koyucunun iradesinin bu tür araçların teslimine katma değer vergisi istisnası tanınmaması yönünde oluşması, öte yandan, gerek verginin yasallığı ilkesi uyarınca, verginin muafiyet ve istisna unsurlarında yasa ile düzenleme yapılabilecek olup bu alanın yönetsel ve yargısal tasarruf ve yorumlara kapalı olması ve gerekse 3065 sayılı Katma Değer Vergisi Kanunu hükümleri uyarınca [/FONT][FONT=Arial]diğer kanunlardaki vergi muaflık ve istisna hükümlerinin katma değer vergisi bakımından geçersiz olması, ayrıca katma değer vergisine ilişkin istisna ve muafiyetlerin ancak bu Kanuna hüküm eklenmek veya bu Kanunda değişiklik yapılmak suretiyle düzenlenebilmesi karşısında, davacı tarafından özel tüketim vergisi istisnasından yararlanmak suretiyle satın alınan araç için satıcı firma tarafından davacıdan tahsil edilip mükellef sıfatıyla tahakkuk ettirilerek davalı idareye ödenen katma değer vergisinde ve ödenen tutarın iadesi istemiyle yapılan başvurunun reddine dair dava konusu işlemde hukuka aykırılık bulunmadığı gerekçesiyle [/FONT][FONT=Arial]davanın reddine [/FONT][FONT=Arial]karar veren [/FONT][FONT=Arial]Adana [/FONT][FONT=Arial]2. [/FONT][FONT=Arial]Vergi [/FONT][FONT=Arial]Mahkemesi [/FONT][FONT=Arial]'nin [/FONT][FONT=Arial]06/04/2011 [/FONT][FONT=Arial]gün ve E:[/FONT][FONT=Arial]2011/134 [/FONT][FONT=Arial], K: [/FONT][FONT=Arial]2011/318 [/FONT][FONT=Arial]sayılı kararının; [/FONT][FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 17'inci maddesine göre özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç gerecin ve özel bilgisayar programlarının katma değer vergisinden istisna tutulduğu, özel tertibatlı otomobillerin maddede belirtilen araç gereç kapsamına girdiği, aracın [/FONT][FONT=Arial]katma değer vergisinden istisna olduğu [/FONT][FONT=Arial]iddia edilerek [/FONT][FONT=Arial]bozulması istenilmektedir.[/FONT][/FONT][/FONT][/FONT][FONT=Times New Roman][FONT=Arial]VEKİLİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]AV. [/FONT][FONT=Arial]ÖMER [/FONT][FONT=Arial]FARUK [/FONT][FONT=Arial]ÜSTÜNDAĞ[/FONT][FONT=Arial]- [/FONT][FONT=Arial]Seyhan/ADANA

[/FONT][/FONT][FONT=Times New Roman][FONT=Arial]KARŞI TARAF ( [/FONT][FONT=Arial]DAVALI [/FONT][FONT=Arial]) [/FONT][FONT=Arial]: [/FONT][FONT=Arial]ADANA [/FONT][FONT=Arial]VERGİ [/FONT][FONT=Arial]DAİRESİ [/FONT][FONT=Arial]BAŞKANLIĞI [/FONT][FONT=Arial]- [/FONT][FONT=Arial]Merkez/ADANA[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]SAVUNMANIN ÖZETİ [/FONT][FONT=Arial]: [/FONT][FONT=Arial]İtiraza konu mahkeme kararının usule ve hukuka uygun olduğu, itiraz isteminde ileri sürülen nedenlerin kararın bozulmasını gerektirecek nitelikte olmadığı ve itirazın reddi ile mahkeme kararının onanması gerektiği savunulmaktadır.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]TÜRK MİLLETİ ADINA[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Karar veren [/FONT][FONT=Arial]A [/FONT][FONT=Arial]dana Bölge İdare Mahkemesi'nce; dava dosyası ve itiraz dilekçesi incelenerek gereği görüşüldü.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Dava [/FONT][FONT=Arial], [/FONT][FONT=Arial]ö [/FONT][FONT=Arial]zürlü [/FONT][FONT=Arial]olan davacı adına [/FONT][FONT=Arial]özel tüketim vergisi istisnasından yararlanılarak [/FONT][FONT=Arial]satın alınan araç için [/FONT][FONT=Arial]tahakkuk ettirilip [/FONT][FONT=Arial]ödenen 5.020,39-TL katma değer vergisinin iadesi istemiyle yapılan başvurunun reddine dair 17.01.2011 tarih ve 1608 sayılı işlemin [/FONT][FONT=Arial]iptali ile ödenen tutarın [/FONT][FONT=Arial]iadesi istemiyle açılmıştır.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]3065 sayılı Katma Değer Vergisi Kanunu'nun 1. maddesinin 1. fıkrasında, Türkiye'de, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin [/FONT][FONT=Arial]katma değer vergisine tabi olduğu hükmüne yer verilmiş olup, aynı Kanunun 17. maddesinin 4. fıkrasına 01.07.2005 tarih ve 5378 sayılı Kanun'un 32. maddesiyle eklenen (s) bendi ile, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları katma değer vergisinden istisna tutulmuştur.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Dava dosyasının incelenmesinden, [/FONT][FONT=Arial]davacının Onatça Motorlu Araçlar Ticaret Anonim Şirketi'nden özel tertibatlı otomobil satın aldığı, [/FONT][FONT=Arial]alınan araç için [/FONT][FONT=Arial]28.12.2010 tarih ve A/112371 seri/sıra nolu fatura karşılığında 5.020,39-TL tutarında katma değer vergisi ödendiği, satıcı firma tarafından davacıdan tahsil edilen söz konusu tutarın iadesi istemiyle davalı idareye yapılan başvurunun reddedilmesi üzerine bahse konu olumsuz işlemin iptali ve ödenen [/FONT][FONT=Arial]tutarın iadesi istemiyle [/FONT][FONT=Arial]bakılan davanın açıldığı anlaşılmıştır.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]5378 sayılı Yasa'nın 32. maddesi ile özürlülerin günlük yaşamları için üretilmiş her türlü araç ve gerecin ve özel bilgisayar programlarına ilişkin mal ve hizmetlerin katma değer vergisinden istisna tutulmasına ilişkin düzenlemenin katma değer vergisi Kanunu'nun 17/4. maddesine eklendiği, 5378 sayılı Yasa'nın 1. maddesinde Kanunun amacının, özürlülerin her türlü gelişmelerini ve önlerindeki engelleri kaldırmayı sağlayacak tedbirleri alarak topluma katılmalarını sağlamak olduğunun belirtildiği, bu haliyle yasanın amacına uygun olarak Katma Değer Vergisi Kanununa getirilen istisna hükmü göz önüne alındığında, davacıya ait binek otomobilin de özürlüler için üretilen her türlü araç gereç kapsamı içinde yer aldığı sonucuna ulaşıldığından, özürlü olan davacının özrüne göre yapılan tadilat sonucu satın alınan aracın, yasal düzenleme gereğince katma değer vergisinden istisna olması gerekmektedir.[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]Açıklanan nedenlerle; itirazın kabulü ile Adana 2. Vergi [/FONT][FONT=Arial]Mahkemesi [/FONT][FONT=Arial]'nin 06/04/2011 gün ve E: [/FONT][FONT=Arial]20 [/FONT][FONT=Arial]11/134, K: [/FONT][FONT=Arial]20 [/FONT][FONT=Arial]11/318 sayılı kararının bozularak kaldırılmasına, [/FONT][FONT=Arial]davanın kabulüne [/FONT][FONT=Arial], davacı tarafından ödenen katma değer vergisinin davacıya iadesine, [/FONT][FONT=Arial]Avukatlık Asgari Ücret Tarifesi uyarınca belirlenen 550,00-TL'lik Avukatlık ücretinin davalı idareden alınarak davacı vekiline verilmesine,[/FONT][FONT=Arial]dava ve itiraz safhasında davacı tarafından yapılan giderlerin davalı idarece davacıya iadesine, peşin alınan yargılama gider karşılıklarından kullanılmayan kısımların istem halinde davacıya iadesine, [/FONT][FONT=Arial]17/06/2011 [/FONT][FONT=Arial]tarihinde [/FONT][FONT=Arial]oybirliği [/FONT][FONT=Arial]yle [/FONT][FONT=Arial]karar verildi.[/FONT][/FONT]

[FONT=Arial]Başkan[/FONT] [FONT=Arial]TÜLAY BULGURCU[/FONT] [FONT=Arial]33589[/FONT] | [FONT=Arial]Üye[/FONT] [FONT=Arial]KEMAL ORANCA[/FONT] [FONT=Arial]33619[/FONT] | [FONT=Arial]Üye[/FONT] [FONT=Arial]ŞEBNEM ERDOĞAN[/FONT] [FONT=Arial]37839[/FONT] |

[FONT=Times New Roman][FONT=Arial]YARGILAMA GİDERLERİ[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]DAVA SAFHASI[/FONT][/FONT][FONT=Times New Roman][FONT=Arial]BAŞVURU HARCI : 18,40-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]POSTA GİDERİ : [/FONT][FONT=Arial]24,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]TOPLAM : 42,40-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]İTİRAZ SAFHASI[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]İT. BAŞ.HARCI : 53,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]POSTA GİDERİ : [/FONT][FONT=Arial]18,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]TOPLAM [/FONT][FONT=Arial]: 71,00-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]GENEL TOPLAM : 113,40-TL[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]S.D.22.06.11

[/FONT][/FONT]

[FONT=Times New Roman][FONT=Arial]S.D.22.06.11

[/FONT][/FONT]