3 Ocak 2012 Güncel: Danıştay Adana Bölge İdare Mahkemesinin engelliler lehine verdiği kararı bozdu. Artık araç alımında hukuk yolu ile KDV'nin geri alınması mümkün değil.

__________________________________

9 Aralık 2011 Güncel:

______________________

10 Kasım 2011 Güncel: Bir üyemiz Eskişehir 1. Vergi Mahkemesi'nden "KDV'nin iadesi" yönünde karar çıkartmıştır. Buraya tıklayarak karar metnine ulaşabilirsiniz.

______

Bilindiği üzere yaklaşık 5 aydan beri sakat statüsünde satın alınan araçlar için ödenen KDV'nin Maliye'den geri alınması için Adana Bölge İdare Mahkemesi'nin verdiği karar doğrultusunda bir çok arkadaşımız girişimde bulunuyor (bkz)

Biliyorum ki bu karara dayanarak onlarca kişi satın aldığı araç için ödediği KDV'yi Maliye'den geri aldı. Ancak bugüne dek yaşadığı süreci buraya aktaran tek bir kişi bile çıkmadı. Yapacak bir şey yok! İş başa düştü...

Buraya adım adım kendi tecrübemi/yaptıklarımı/yapacaklarımı yazacağım (Henüz işin başında olduğum için süreç tam doğru mu, sonuç alabilecek miyim, bilemiyorum. Tek söyleyebileceğim, bu işleri yaparken işin uzmanı 3 kişiye danışıyorum ve ona göre adım atıyorum. Hatalı bir şey yaptığımı düşünen, önerisi olan ya da kendi tecrübelerini benim yazdığım şekilde yazacak arkadaşlarımız olursa, herkes için yararlı olur)

Bu haktan kimler yararlanır?

İki görüş var. Yaptığım görüşmelerden edindiğim izlenim, ikinci görüşün doğru olduğu yönünde...

1- Otuz gün içinde ÖTV istisnası ile araç alan herkes bu istisnadan yararlanır. Her ne sebeple olursa olsun 30 günlük süre aşılmamalı. Vergi dairesinden red yazısı beklemek bu sürenin durmasını sağlamaz! (Ben bu kategorideyim. Yaşadıklarımı aşağıya yazacağım)

2- Beş yıl içinde ÖTV istisnası ile araç alan herkes bu istisnadan yararlanır (Vergi konusunda zaman aşım süresi 5 yıl. 5 yıl içinde ÖTV'siz araç almış olan kişiler önce Gelirler İdaresi Başkanlığı'na benim aşağıdaki dilekçeme benzer bir dilekçe ile başvurup ödediği KDV'nin geri verilmesini talep edecek. Oradan gelecek cevabın ardından 60 gün içinde de konuyu -yanlış hatırlamıyorsam- İdare Mahkemesi'ne taşıyacak. Eğer orası olumsuz bir karar verirse, bu sefer son karar için Danıştay süreci işleyecek.)

Benim durumum şu:

1- 16 Ekim 2011 fatura tarihi ile %96 raporuma istinaden araç satın aldım. Aracımda özel donanım yok (çünkü benim kullanmam mümkün değil).

2- Araç için 6123 TL KDV ödedim

3- Aracı satın aldığım firmanın bağlı olduğu (yani benim firma eliyle KDV ödediğim) vergi dairesine 13 Ekim 2011 tarihinde aşağıdaki (*) dilekçeyi verdim ve ödemiş olduğum KDV'nin tarafıma iadesini istedim.

Vergi dairesindeki görevliler zaten konuya hakim. Türkiye'nin dört bir yanından benzer talepler olduğu belli. O kadar ki, konuya dair Gelirler İdaresi Başkanlığı'ndan görüş almışlar ve bu yöndeki her talebe artık matbu haline gelen red yazısını veriyorlar.

Eğer araç sahibi ya da vekaleti bulunan bir kişi bu dilekçeyi vermişse, cevabı hemen elden teslim ediyorlar. Ama benim yaptığım gibi, dilekçeyi 3. bir kişi eliyle ulaştırmışsanız, o zaman cevabı elden vermiyor, postayla adrese gönderiyorlar. Ben bugün-yarın posta yolu ile red yazısının gelmesini bekliyorum.

4- Red yazısından sonra sıradaki işlem vergi dairesinin bulunduğu yerdeki Vergi Mahkemesi'ne dava açmak. Fatura tarihi üzerinden 30 gün geçmeden vergi dairesinden red yazısını aldım ve aşağıdaki dilekçe ile ** Vergi mahkemesine davayı açtım

5- Eğer vergi mahkemesi lehimde sonuç vermezse, o zaman kararı idare mahkemesine taşıyacağım ve ödediğim KDV'yi er ya da geç alacağım.

6- Ayrıca tüm gelişmeleri ve sonucu da buraya yazacağım tabii ki. Sizler de yaşadığınız süreci ayrıntılı olarak yazarsanız, çok yararlı olur...

*

Müdürlüğünüze, XXX vergi numarası ve “XXX Otomotiv Sanayii ve Ticaret Ltd. Şti.” ticaret unvanıyla kayıtlı mükellefinizden, tarafıma düzenlenmiş bulunan XXX tarih ve XXX sıra numaralı fatura karşılığı satın aldığım XXX marka XXX model engelli aracı için Katma Değer Vergisi dahil XXX TL (buraya tutarı yazıyla yazıyorsunuz) ödedim. Ekte sunduğum fatura örneğinden de görüleceği üzere, yapmış olduğum ödemeden hesaplanan KDV tutarı XXX TL (buraya tutarı yazıyla yazıyorsunuz)’dir.

3065 sayılı Katma Değer Vergisi Kanunu’nun 17/4-s bendi’nde yer alan “Özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları.” hükmünü ve yine ekte sunduğum Adana Bölge İdare Mahkemesi’nin 2010/1658 Esas ve 2010/1721 Karar Numaralı ilamını birlikte değerlendirdiğimde, ödemiş bulunduğum tutardan hesaplanan KDV tutarının istisna kapsamında olduğu ve bu nedenle de hatalı olarak kesildiği kanaatine varmaktayım.

İşbu nedenlerden ötürü, hatalı olarak hesaplanan XXX TL (buraya tutarı yazıyla yazıyorsunuz)’luk KDV’nin tarafıma iadesi hususunda bilgi ve takdirlerinizi saygılarımla arz ederim.

Bülent Küçükaslan

İmza

TC Kimlik No: XXX

Adresim: XXX

Telefonum: XXX

Email: XXX

Banka Hesap Bilgilerim:

Banka/Şube: XXX

Hesap Numarası: XXX

IBAN: XXX

Ek 1 : Bölge İdare Mahkemesi Kararı

Ek 2 : Fatura fotokopisi

Ek 3 : Ruhsat fotokopisi

Ek 4 : Nüfus kağıdı fotokopisi

**

DAVACI: Bülent Küçükaslan

ADRESİ: XXX

TC KİMLİK NO: XXX

DAVALI: Marmara Kurumlar Vergi Dairesi Müdürlüğü

I- DAVA KONUSU: Katma Değer Vergisi (KDV) iade talebi.

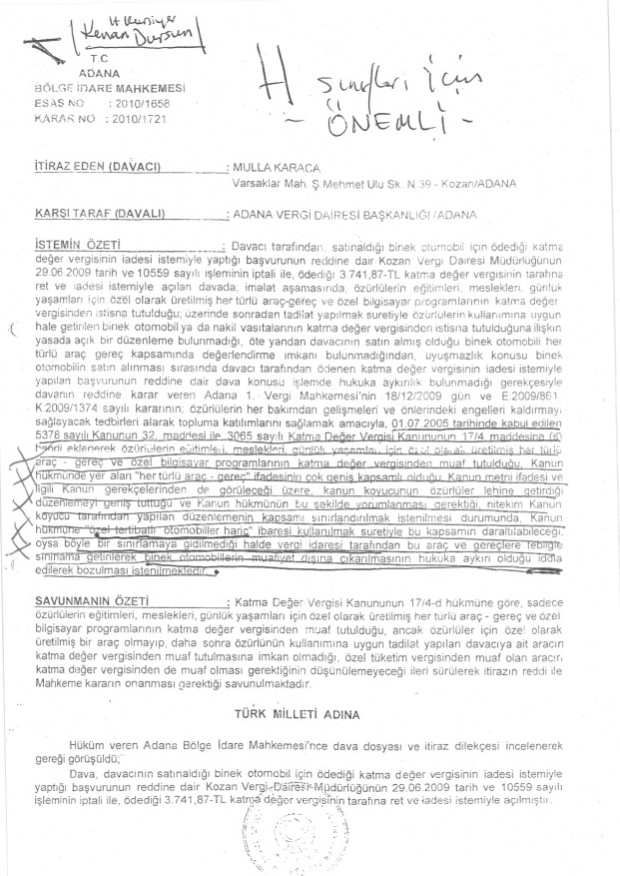

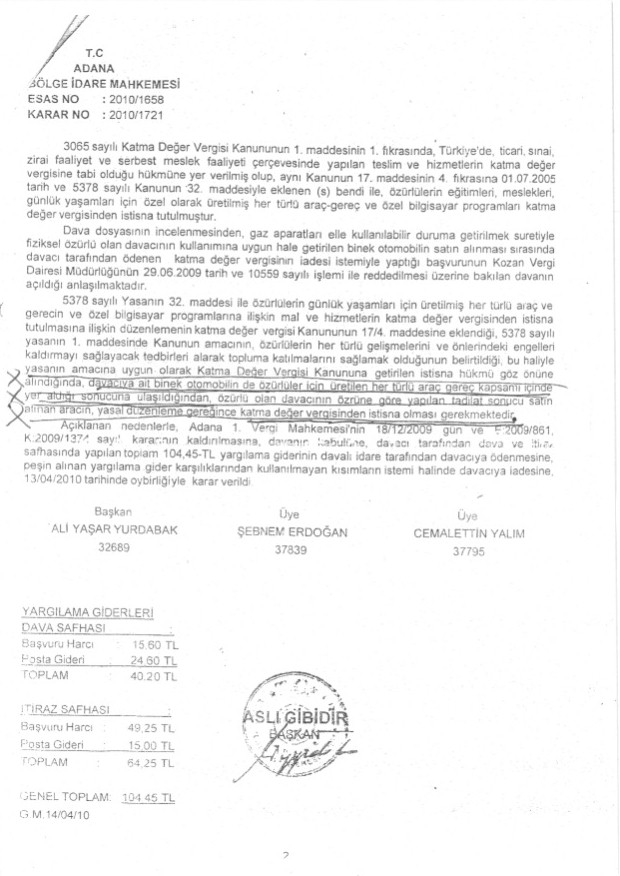

II- DAVANIN ÖZETİ VE İTİRAZ NEDENLERİ: 3065 sayılı Katma Değer Vergisi Kanunu'nun 17. maddesinin 4. fıkrasına 01.07.2005 tarih ve 5378 sayılı Kanunun 32. maddesiyle eklenen (s) bendi ile, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları Katma Değer Vergisi’nden istisna tutulmuştur.

5378 sayılı yasanın 1. maddesinde Kanunun amacının özürlülerin her türlü gelişmelerini ve önlerindeki engelleri kaldırmayı sağlayacak tedbirleri alarak topluma katılmalarını sağlamak olduğu belirtilmiştir. Bu haliyle yasanın amacına uygun olarak Katma Değer Vergisi Kanunu'na getirilen istisna hükmü göz önüne alındığında, özürlü statüsündeki araçların Katma Değer Vergisi'nden istisna tutulması gerekmektedir.

Ayrıca yurt içinden alınan özürlü statüsündeki araçlar aynı gerekçelerle 4760 Sayılı Özel Tüketim Vergisi Kanunu'nun 7. maddesi ile Özel Tüketim Vergisi'nden ve 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu'nun 4. maddesi ile Motorlu Taşıtlar Vergisi’nden; yurt dışından alınan özürlü statüsündeki araçlar ise hem 4458 Sayılı Gümrük Kanunu'nun 167. maddesiyle Gümrük Vergisi'nden hem de 3065 Sayılı Katma Değer Vergisi Kanunu'nun 16. maddesinin 1. fıkrasının b bendi ile 4458 Sayılı Gümrük Kanunu'nun 167. maddesine atıf yapılarak Katma Değer Vergisi'nden istisna tutulmaktadır. Bu durumun, yurt dışından ithal edilen özürlü statüsündeki araçlar KDV'den muaf tutulurken yurt içinden alınan araçların 5378 sayılı kanuna rağmen bir tebliğ ile KDV'den istisna tutulmaması durumunun, hem kanunun tebliğ karşısındaki mutlak üstünlüğü ilkesini zedelediği, hem Anayasanın 10. maddesi ile çeliştiği, hem de yurt içindeki üreticiyi yurt dışındaki üretici karşısında zarara uğrattığı açıktır

Nitekim Özel Tüketim Vergisi'nden istisna olarak satın aldığı özürlü statüsündeki aracın Katma Değer Vergisi'nden de istisna tutulması gerektiği gerekçesi ile Adana 1. Vergi Mahkemesi'ne açılan dava ile ilgili olarak Adana Bölge İdare Mahkemesi'nin 13.04.2010 gün ve Esas No:2010/1658, Karar No: 2010/1721 sayılı kararı da bu yöndedir.

XXX tarihinde XXX sayılı dilekçe ile bu karar doğrultusunda XXX Vergi Dairesi Müdürlüğü'ne başvurarak, XXX tarihinde almış olduğum özürlü statüsündeki aracım için ödemiş olduğum Katma Değer Vergisi'nin tarafıma geri ödenmesini talep ettim. Ne var ki Müdürlük, Adana Bölge İdare Mahkemesi'nin kararına rağmen XXX tarih ve XXX sayılı işlem ile tarafıma ilettiği yazıda ödemiş olduğum Katma Değer Vergisi'nin tarafıma geri iade edilmeyeceğini bildirmiştir.

VERGİ TARİHİ: 19 Eylül 2011

NEVİ: Katma Değer Vergisi

VERGİNİN DÖNEMİ: Eylül 2011

MİKTARI: XXX (tutarı buraya yazıyla yazın)

III- SONUÇ VE İSTEM: Yukarıda ayrıntıları ile açıklandığı üzere;

- Davanın kabulüne,

- Alınan KDV'nin tarafıma geri iadesine,

- Dava giderlerinin karşı tarafa yükletilmesine

Karar verilmesini saygılarımla arz ederim.

Bülent Küçükaslan

Buraya imzanızı atın

Adres: XXX / Buraya telefonunuzu yazın

Ekler (Suret) :

- Adana Bölge İdare Mahkemesi Kararı

- Özürlü Sağlık Kurulu Raporu

- Vergi Dairesi Red yazısı

- Fatura fotokopisi

- Ruhsat fotokopisi

- Nüfus kağıdı fotokopisi

Adana Bölge İdare Mahkemesi'nin 13.04.2010 gün ve Esas No:2010/1658, Karar No: 2010/1721 sayılı kararı

9 Aralık 2011 Ek:

"Açıklanan nedenlerle Adana Bölge İdare Mahkemesinin 20.5.2010 gün ve E:2010/2344, K:2010/2196 sayılı kararının, 2577 sayılı İdari Yargılama Usulü Kanununun 51'inci maddesi uyarınca kanun yararına ve hükmün hukuki sonuçlarına etkili olmamak üzere bozulmasına, kararın bir örneğinin Maliye Bakanlığı ile Danıştay Başsavcılığına gönderilmesine ve Resmî Gazete’de yayımlanmasına 22.9.2011 gününde oyçokluğuyla karar verildi.

http://www.resmigazete.gov.tr/eskiler/2012/01/20120103-6.htm "

__________________________________

9 Aralık 2011 Güncel:

Arkadaşlar ben Av.Ömer Faruk Üstündağ. Adana'da alınan ve basına yansıyan son kararda Cuma Balpetek'in vekiliyim. Malumunuz üzere bizim karar epeyce yankı yaptı. Ama malesef dün yeni bir gelişmeden haberdar oldum.

Aldığımız karar Bölge İdare Mahkemesi'nin kararıydı. Lakin Adana Vergi Dairesi Başkanlığı son yol olan karar düzeltme yoluna başvurdu. Yaklaşık 3 aydır karar düzeltmeden çıkacak kararı bekliyorduk. Ve malesef Adana Bölge İdare Mahkemesi kendi verdiği kararını bozdu ve davanın reddine karar verdi. Biz vergi dairesinden parayı da tahsil etmiştik. Bu nedenle şimdi parayı iade etmek zorunda kalacağız.

İnanılması zor ama malesef Türkiyede hukuk böyle enteresan kararlar veriyor.

Aldığım diğer bir haber, Maliye Balanlığının Danıştay Başsavcılığına İ.Y.U.K 51.maddede düzenleme altına alınan kanun yararına bozma yoluyla başvurduğu yönünde. Bu demek oluyor ki lehte verilen ve kesinleşen kararların da bozulacağı yönünde. Vergi iadesini alan vatandaşların kesinleşen kararları da bu şekilde bozulmuş olacak tek iyi tarafı kanun yararına bozma durumunun hükmün sonuçlarına etki etmemesi. Yani kesinleşen kararlarla paralarını alanlar iade etmek zorunda kalmayacaklar ama kararları bozulmuş olacak.

Bu işlemlerden sonra ben lehe karar çıkacağını sanmıyorum. Kendi dosyamız için de İç hukuk yolları tükendiğinden Avrupa İnsan Hakları Mahkemesi'ne müracaat edeceğim.

[...]

Davalarınıza devam etmenizde fayda var biraz masraf etmiş olacaksınız ama son gelişmelerden sonra kazanma şansınızın olduğunu düşünmüyorum. Vergi mahkemelerinin verdiği kararlar lehte olsa da Danıştay'ın söyleyeceği son söz önemli olduğundan davaların aleyhe biteceği açık.

Gelişmeleri paylaşacağım.Umarım verdiğim bilgiler faydalı olmuştur. Selamlar.

______________________

10 Kasım 2011 Güncel: Bir üyemiz Eskişehir 1. Vergi Mahkemesi'nden "KDV'nin iadesi" yönünde karar çıkartmıştır. Buraya tıklayarak karar metnine ulaşabilirsiniz.

______

Bilindiği üzere yaklaşık 5 aydan beri sakat statüsünde satın alınan araçlar için ödenen KDV'nin Maliye'den geri alınması için Adana Bölge İdare Mahkemesi'nin verdiği karar doğrultusunda bir çok arkadaşımız girişimde bulunuyor (bkz)

Biliyorum ki bu karara dayanarak onlarca kişi satın aldığı araç için ödediği KDV'yi Maliye'den geri aldı. Ancak bugüne dek yaşadığı süreci buraya aktaran tek bir kişi bile çıkmadı. Yapacak bir şey yok! İş başa düştü...

Buraya adım adım kendi tecrübemi/yaptıklarımı/yapacaklarımı yazacağım (Henüz işin başında olduğum için süreç tam doğru mu, sonuç alabilecek miyim, bilemiyorum. Tek söyleyebileceğim, bu işleri yaparken işin uzmanı 3 kişiye danışıyorum ve ona göre adım atıyorum. Hatalı bir şey yaptığımı düşünen, önerisi olan ya da kendi tecrübelerini benim yazdığım şekilde yazacak arkadaşlarımız olursa, herkes için yararlı olur)

Bu haktan kimler yararlanır?

İki görüş var. Yaptığım görüşmelerden edindiğim izlenim, ikinci görüşün doğru olduğu yönünde...

1- Otuz gün içinde ÖTV istisnası ile araç alan herkes bu istisnadan yararlanır. Her ne sebeple olursa olsun 30 günlük süre aşılmamalı. Vergi dairesinden red yazısı beklemek bu sürenin durmasını sağlamaz! (Ben bu kategorideyim. Yaşadıklarımı aşağıya yazacağım)

2- Beş yıl içinde ÖTV istisnası ile araç alan herkes bu istisnadan yararlanır (Vergi konusunda zaman aşım süresi 5 yıl. 5 yıl içinde ÖTV'siz araç almış olan kişiler önce Gelirler İdaresi Başkanlığı'na benim aşağıdaki dilekçeme benzer bir dilekçe ile başvurup ödediği KDV'nin geri verilmesini talep edecek. Oradan gelecek cevabın ardından 60 gün içinde de konuyu -yanlış hatırlamıyorsam- İdare Mahkemesi'ne taşıyacak. Eğer orası olumsuz bir karar verirse, bu sefer son karar için Danıştay süreci işleyecek.)

Benim durumum şu:

1- 16 Ekim 2011 fatura tarihi ile %96 raporuma istinaden araç satın aldım. Aracımda özel donanım yok (çünkü benim kullanmam mümkün değil).

2- Araç için 6123 TL KDV ödedim

3- Aracı satın aldığım firmanın bağlı olduğu (yani benim firma eliyle KDV ödediğim) vergi dairesine 13 Ekim 2011 tarihinde aşağıdaki (*) dilekçeyi verdim ve ödemiş olduğum KDV'nin tarafıma iadesini istedim.

Vergi dairesindeki görevliler zaten konuya hakim. Türkiye'nin dört bir yanından benzer talepler olduğu belli. O kadar ki, konuya dair Gelirler İdaresi Başkanlığı'ndan görüş almışlar ve bu yöndeki her talebe artık matbu haline gelen red yazısını veriyorlar.

Eğer araç sahibi ya da vekaleti bulunan bir kişi bu dilekçeyi vermişse, cevabı hemen elden teslim ediyorlar. Ama benim yaptığım gibi, dilekçeyi 3. bir kişi eliyle ulaştırmışsanız, o zaman cevabı elden vermiyor, postayla adrese gönderiyorlar. Ben bugün-yarın posta yolu ile red yazısının gelmesini bekliyorum.

4- Red yazısından sonra sıradaki işlem vergi dairesinin bulunduğu yerdeki Vergi Mahkemesi'ne dava açmak. Fatura tarihi üzerinden 30 gün geçmeden vergi dairesinden red yazısını aldım ve aşağıdaki dilekçe ile ** Vergi mahkemesine davayı açtım

5- Eğer vergi mahkemesi lehimde sonuç vermezse, o zaman kararı idare mahkemesine taşıyacağım ve ödediğim KDV'yi er ya da geç alacağım.

6- Ayrıca tüm gelişmeleri ve sonucu da buraya yazacağım tabii ki. Sizler de yaşadığınız süreci ayrıntılı olarak yazarsanız, çok yararlı olur...

*

.... Ekim 2011

XXX Vergi Dairesi Müdürlüğü’ne

Müdürlüğünüze, XXX vergi numarası ve “XXX Otomotiv Sanayii ve Ticaret Ltd. Şti.” ticaret unvanıyla kayıtlı mükellefinizden, tarafıma düzenlenmiş bulunan XXX tarih ve XXX sıra numaralı fatura karşılığı satın aldığım XXX marka XXX model engelli aracı için Katma Değer Vergisi dahil XXX TL (buraya tutarı yazıyla yazıyorsunuz) ödedim. Ekte sunduğum fatura örneğinden de görüleceği üzere, yapmış olduğum ödemeden hesaplanan KDV tutarı XXX TL (buraya tutarı yazıyla yazıyorsunuz)’dir.

3065 sayılı Katma Değer Vergisi Kanunu’nun 17/4-s bendi’nde yer alan “Özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları.” hükmünü ve yine ekte sunduğum Adana Bölge İdare Mahkemesi’nin 2010/1658 Esas ve 2010/1721 Karar Numaralı ilamını birlikte değerlendirdiğimde, ödemiş bulunduğum tutardan hesaplanan KDV tutarının istisna kapsamında olduğu ve bu nedenle de hatalı olarak kesildiği kanaatine varmaktayım.

İşbu nedenlerden ötürü, hatalı olarak hesaplanan XXX TL (buraya tutarı yazıyla yazıyorsunuz)’luk KDV’nin tarafıma iadesi hususunda bilgi ve takdirlerinizi saygılarımla arz ederim.

Bülent Küçükaslan

İmza

TC Kimlik No: XXX

Adresim: XXX

Telefonum: XXX

Email: XXX

Banka Hesap Bilgilerim:

Banka/Şube: XXX

Hesap Numarası: XXX

IBAN: XXX

Ek 1 : Bölge İdare Mahkemesi Kararı

Ek 2 : Fatura fotokopisi

Ek 3 : Ruhsat fotokopisi

Ek 4 : Nüfus kağıdı fotokopisi

**

... / ... / 2011

İSTANBUL VERGİ MAHKEMESİ

SAYIN BAŞKANLIĞI’ NA

ŞİRİNEVLER-İSTANBUL

SAYIN BAŞKANLIĞI’ NA

ŞİRİNEVLER-İSTANBUL

DAVACI: Bülent Küçükaslan

ADRESİ: XXX

TC KİMLİK NO: XXX

DAVALI: Marmara Kurumlar Vergi Dairesi Müdürlüğü

I- DAVA KONUSU: Katma Değer Vergisi (KDV) iade talebi.

II- DAVANIN ÖZETİ VE İTİRAZ NEDENLERİ: 3065 sayılı Katma Değer Vergisi Kanunu'nun 17. maddesinin 4. fıkrasına 01.07.2005 tarih ve 5378 sayılı Kanunun 32. maddesiyle eklenen (s) bendi ile, özürlülerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları Katma Değer Vergisi’nden istisna tutulmuştur.

5378 sayılı yasanın 1. maddesinde Kanunun amacının özürlülerin her türlü gelişmelerini ve önlerindeki engelleri kaldırmayı sağlayacak tedbirleri alarak topluma katılmalarını sağlamak olduğu belirtilmiştir. Bu haliyle yasanın amacına uygun olarak Katma Değer Vergisi Kanunu'na getirilen istisna hükmü göz önüne alındığında, özürlü statüsündeki araçların Katma Değer Vergisi'nden istisna tutulması gerekmektedir.

Ayrıca yurt içinden alınan özürlü statüsündeki araçlar aynı gerekçelerle 4760 Sayılı Özel Tüketim Vergisi Kanunu'nun 7. maddesi ile Özel Tüketim Vergisi'nden ve 197 Sayılı Motorlu Taşıtlar Vergisi Kanunu'nun 4. maddesi ile Motorlu Taşıtlar Vergisi’nden; yurt dışından alınan özürlü statüsündeki araçlar ise hem 4458 Sayılı Gümrük Kanunu'nun 167. maddesiyle Gümrük Vergisi'nden hem de 3065 Sayılı Katma Değer Vergisi Kanunu'nun 16. maddesinin 1. fıkrasının b bendi ile 4458 Sayılı Gümrük Kanunu'nun 167. maddesine atıf yapılarak Katma Değer Vergisi'nden istisna tutulmaktadır. Bu durumun, yurt dışından ithal edilen özürlü statüsündeki araçlar KDV'den muaf tutulurken yurt içinden alınan araçların 5378 sayılı kanuna rağmen bir tebliğ ile KDV'den istisna tutulmaması durumunun, hem kanunun tebliğ karşısındaki mutlak üstünlüğü ilkesini zedelediği, hem Anayasanın 10. maddesi ile çeliştiği, hem de yurt içindeki üreticiyi yurt dışındaki üretici karşısında zarara uğrattığı açıktır

Nitekim Özel Tüketim Vergisi'nden istisna olarak satın aldığı özürlü statüsündeki aracın Katma Değer Vergisi'nden de istisna tutulması gerektiği gerekçesi ile Adana 1. Vergi Mahkemesi'ne açılan dava ile ilgili olarak Adana Bölge İdare Mahkemesi'nin 13.04.2010 gün ve Esas No:2010/1658, Karar No: 2010/1721 sayılı kararı da bu yöndedir.

XXX tarihinde XXX sayılı dilekçe ile bu karar doğrultusunda XXX Vergi Dairesi Müdürlüğü'ne başvurarak, XXX tarihinde almış olduğum özürlü statüsündeki aracım için ödemiş olduğum Katma Değer Vergisi'nin tarafıma geri ödenmesini talep ettim. Ne var ki Müdürlük, Adana Bölge İdare Mahkemesi'nin kararına rağmen XXX tarih ve XXX sayılı işlem ile tarafıma ilettiği yazıda ödemiş olduğum Katma Değer Vergisi'nin tarafıma geri iade edilmeyeceğini bildirmiştir.

VERGİ TARİHİ: 19 Eylül 2011

NEVİ: Katma Değer Vergisi

VERGİNİN DÖNEMİ: Eylül 2011

MİKTARI: XXX (tutarı buraya yazıyla yazın)

III- SONUÇ VE İSTEM: Yukarıda ayrıntıları ile açıklandığı üzere;

- Davanın kabulüne,

- Alınan KDV'nin tarafıma geri iadesine,

- Dava giderlerinin karşı tarafa yükletilmesine

Karar verilmesini saygılarımla arz ederim.

Bülent Küçükaslan

Buraya imzanızı atın

Adres: XXX / Buraya telefonunuzu yazın

Ekler (Suret) :

- Adana Bölge İdare Mahkemesi Kararı

- Özürlü Sağlık Kurulu Raporu

- Vergi Dairesi Red yazısı

- Fatura fotokopisi

- Ruhsat fotokopisi

- Nüfus kağıdı fotokopisi

Adana Bölge İdare Mahkemesi'nin 13.04.2010 gün ve Esas No:2010/1658, Karar No: 2010/1721 sayılı kararı

9 Aralık 2011 Ek:

- Vergi dairesinin benim açtığım davaya yazdığı savunma metni: http://www.engelliler.biz/forum/oze...linmasi-islemleri-ve-surec-24.html#post987906

- Bu savunmaya karşılık benim verdiğim ek dilekçe: http://www.engelliler.biz/forum/oze...linmasi-islemleri-ve-surec-25.html#post988087

") ))) umarım o tarihe kadar maliye bakanlığımız aleyhimizde bir düzenleme yapmaz.

))) umarım o tarihe kadar maliye bakanlığımız aleyhimizde bir düzenleme yapmaz.